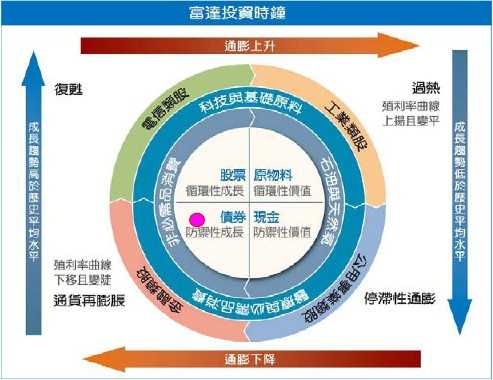

富達投資時鐘方法利用經濟成長及通貨膨脹兩項指標將全球景氣循環區分為四個階段:復甦、過熱、停滯性通膨、通貨再膨脹(下圖呈現,四個階段大致依順時針方向週而復始循環,因此稱為投資時鐘)。這兩項指標每月更新,以預測未來三至六個月全球景氣循環所處階段,並據此擬定資產配置策略(對應資產請參考投資時鐘圖示)。

舉例而言,復甦、過熱、停滯性通膨、通貨再膨脹四個階段最適合投資的資產分別為股票、原物料、現金、債券。此結論是富達研究團隊歸納過去歷史實證資料而得。

Source: Fidelity. For illustration only

重點摘要

總體經濟現況

-

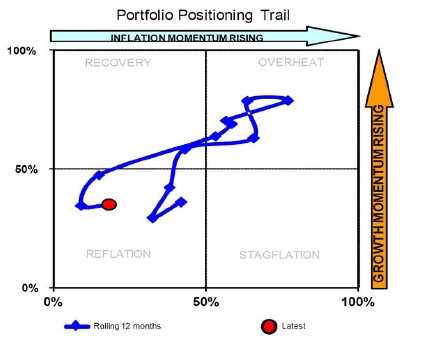

富達投資時鐘位於再通膨(Reflation)的階段,持續反映出全球經濟成長疲弱、通膨減緩的局面。通常處於再通膨的階段,債市表現良好,股市則漲跌互見。

-

多國央行積極採取新一輪的寬鬆政策,股市反彈榮景得以持續,也有利債市多頭發展。然而,新一輪的寬鬆貨幣政策,可望為市場原本憂心企業獲利預測值下修以及疲軟經的濟環境帶來復甦希望。

-

市場擔憂美國財政赤字的衝擊很可能在年底加重,雖然歐洲央行的干預行動已降低歐元區瓦解的風險,但接踵而來越來越多的財政撙節措施,恐不利全球經濟復甦。

-

無論是歐洲央行的OMT 計劃或是美國聯準會的第三輪量化寬鬆(QE3),都顯示政策決策者全力以量化寬鬆的政策來救市,新一波的復甦動能仍得視未來的經濟數據來證明。然而如果有任何令人失望的經濟數據,造成股市波動,都是提供進場的好機會。

資產配置觀點

-

在股市方面,自2011 年4 月以來我們即採取加碼美股的策略,直到現在還是維持加碼。至於英股,在2011 年11 月以來即維持加碼部位,主要是英國股市投資評價便宜、股價動能相對較佳以及英國擁有跨國際優勢及受惠全球復甦概念的市場。

-

在新興市場方面,維持中立看法。主要是因為投資評價合理與企業獲利穩健,但股價動能顯得不足。在亞太(不含日本)方面,7 月份即採取減碼部位,8 月份再度減碼,主要是因為占該區比重較大的澳洲,其企業獲利上調的動能非常薄弱。

-

在類股方面,持續加碼地產類股,主要是擁有技術面支撐,再加上美國寬鬆的房產信貸等優勢。原物料則可望受惠於多國央行採取,寬鬆貨幣政策,加上季節性因素與地緣政治風險加持,因而調升至加碼部位。

-

加碼公債與公司債:殖利率雖然很低,但全球經濟趨緩與通膨走低,如果股市再次出現震盪,公債仍有機會上揚,因而持續維持加碼政府公債。此外,在信用債方面,低利率將持續很長一段時間,將迫使更多的投資人偏好高收益債與新興市場債。

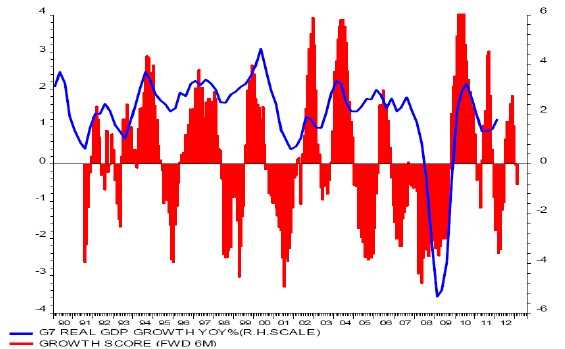

即使G7實質經濟成長年增率已回升,但全球經濟成長持續趨緩之勢無可避免

富達全球成長指標具有領先企業循環6 個月的預測指標。該指標在今年5 月攀上高峰,8月出現自2011 年第4 季以來首次負值的情況,主要是受到企業信心不佳、經濟學家調降國內生產毛額(GDP)以及OECD 領先指標走軟等影響。即使G7 實質經濟成長年增率已回升,但全球經濟成長持續趨緩之勢無可避免。

圖一、富達全球經濟成長綜合領先指標 vs. 七大工業國GDP 成長率

資料來源:DataStream. GDP % to Q2.2012, scorecard projected to Q4 2012 (proprietary calculations). Note: the globalgrowth score is a diffusion index which level varies between +4 and -4. It takes intoaccount central banks stance, OECDleading indicators, business confidence and consensus GDP forecasts. It is pushed forward 6 months on this chart. Thisrepresents the opinion of the portfoliomanager.

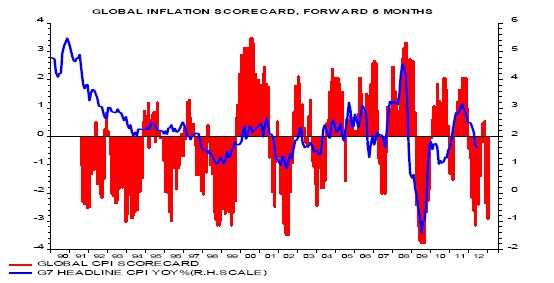

富達全球通膨領先指標持續下滑,但速度已趨緩

8月份全球通膨綜合領先指標持續減緩,但減緩程度已不如7 月份。若再加上經濟成長趨緩,使得投資時鐘位於再通膨環境中。歷史經驗顯示,在此環境中,由於央行降息或是實行買債計劃,都視為寬鬆貨幣政策的一環,對債市發展相當有利,但對股市則好壞參半,寬鬆政策將擴大股價本益比倍數。

圖二、富達全球通膨綜合領先指標與7 大工業國消費物價走勢

資料來源:DataStream. CPI% to Q2 2012, scorecard projected to Q4 2012 (proprietary calculations).Note: the globalinflation score is a diffusion index which level varies from -4 and +4. It takes intoaccountthe output gap, the oil price,surveys and consensus CPI forecasts. It is pushed forward 6 months on this chart. CPI: Consumer Price Index, a measure ofinflation. This represents the opinion ofthe portfolio manager.

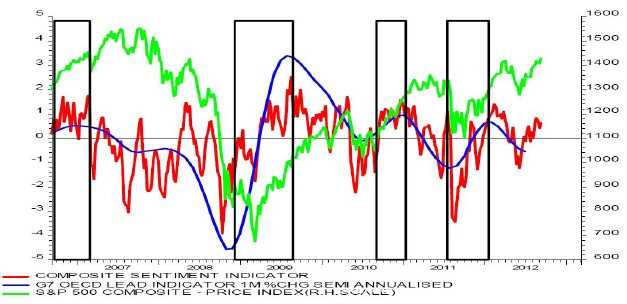

近期風險性資產投資動能持續改善,股市動能逐漸達到滿足區,且富達風險性資產動能指標也朝向超買區。但因全球商業循環指標也位於上揚的趨勢,所以多頭動能指標不足以令人憂心。值得留意的是,由於OECD 領先指標依然指向全球經濟成長疲軟,意味著如果經濟數據或是政策執行令人失望,股市將面臨下滑的風險。

風險性資產投資動能持續改善

圖三、全球風險性資產動能、全球商業循環與美股走勢

資料來源:Datastream, Data to August 2012. Boxed periods show economic upswings during which investor sentiment canget overbought and stay there. During an economic downswing overboughtsentiment is more often a sell signal.

潛在風險油價上揚,消費信心受壓抑+財政懸崖

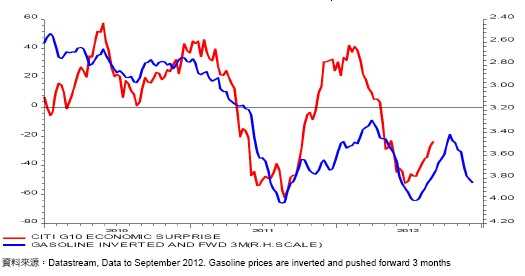

近幾個月來,花旗G10 經濟驚訝指數走勢反映出經濟數據比市場預期得還好。但我們認為這是油價在今年初夏時驟跌的落後效應所造成。

隨著原油價格回到3 月時的高點,我們預期美國零售銷售將出現下滑的風險。此外,消費信心也將受到壓抑。緊接著又有美國總統大選將屆,市場擔憂財政懸崖或是政治僵局的情緒恐將高漲。

圖四、G10 經濟驚訝指數與原油價格走勢

資料來源:Datastream, Data to September 2012. Gasoline prices are inverted and pushed forward 3 months

我們在全球並未看到強勁攀高的潛力。歐洲央行干預歐元邊陲國家債券市場,降低歐元瓦解的立即風險,但西班牙與義大利的財政緊縮將持續增高。

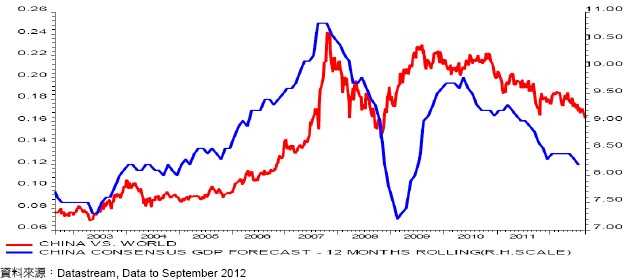

另一方面,隨著經濟學家調降經濟成長預測,中國經濟持續令人失望。截至目前為止,尚未看到有效的激勵政策,但我們依然拭目以待。

圖五、市場共識 -- 中國12 個月的rolling GDP 與股市走勢

資料來源:Datastream, Data to September 2012

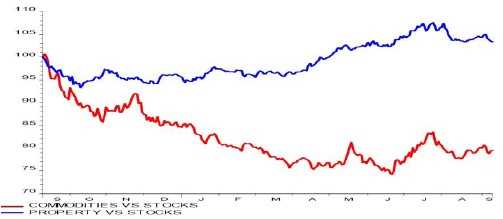

圖六、地產類股打敗原物料類股

資料來源:Datastream, Data to September 2012

在類股方面,短打政策(short policy)所牽動市場偏愛風險/趨避風險的周期循環,已粉飾了一些資產的差異表現,特別是地產類股與原物料類股大異其趣。

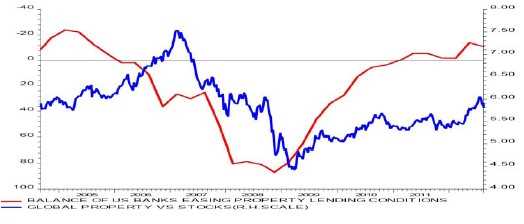

隨著全球投資人偏好收益型產品、美國銀行業貸款情況持續改善以及住宅地產市場已起死回升,我們持續看好地產類股。

持續看好地產類股

圖七、地產類股與美國銀行業放款的情況

資料來源:Datastream, Data to Sep 2012.

富達投資時鐘最新位置

富達投資時鐘利用經濟成長及通貨膨脹指標預測未來三至六個月全球景氣循環四個階段的機率。

圖八、景氣位於再通膨階段

資料來源: FIL Limited

註: The chart shows growth and inflation indicators plotted against each other over time (each blue dot is a monthlyoutcome) with the yellow dot being the most recent Investment Clock outcome. The axesshow the probability between 0-100% of being in a rising inflationary scenario and in a rising growth above long term trend scenario. For illustrative purposesonly: this represents the opinion of theportfolio manager.

本文摘譯自富達國際2012年9月“In Perspective :Asset Allocation”,富達證券整理。

【以下為投資警語】

[富達證券獨立經營管理]各基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責各基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本文提及之經濟走勢預測不必然代表基金之績效,各基金投資風險請詳閱基金公開說明書。債券價格與利率呈反向變動,當利率下跌,債券價格將上揚;而當利率上升,債券價格將會走跌。高收益債券基金適合尋求投資固定收益之潛在收益且能承受較高風險之非保守型投資人;投資人投資高收益債券基金不宜占其投資組合過高之比重。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故高收益債券基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。高收益債券基金不適合無法承擔相關風險之投資人。投資新興市場可能比投資已開發國家有較大的價格波動及流動性較低的風險。投資人應選擇適合自身風險承受度之投資標的。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人索取公開說明書或投資人須知,可至富達投資服務網www.fidelity.com.tw 或境外基金資訊觀測站www.fundclear.com.tw查詢,或請洽富達證券或銷售機構索取。台北市106敦化南路二段207號15樓,電話:0800-00-99-11按2。FILLimited 為富達國際有限公司,富達證券為FIL Limited在台投資100%之子公司。Fidelity富達, Fidelity Worldwide Investment與Fidelity Worldwide Investment 加上其F標章為FIL Limited之商標。FIST-MKT-EXMP 1209-184