整體表現落後全球平均、個別國家強弱差距大

今年以來MSCI全球指數上漲8.73%,但和景氣循環連動較大的新興市場股市表現就沒那麼理想、僅上漲5.36%(資料來源:Bloomberg,以美元報酬表示;截至2012年8月24日)。若將新興國家各國表現細分,會發現差距十分大,埃及、土耳其、菲律賓、巴基斯坦、泰國、哥倫比亞和墨西哥都有超過14%的漲幅,但阿根廷、摩洛哥、斯里蘭卡、約旦、以色列以及巴西卻是負報酬(圖一)。

新興市場各國表現差距大,儘管有些原因是來自個別因素,例如埃及過去因政變而股市持續探底,而今年在政治稍微回穩之後,就出現明顯反彈。但整體看來,以內需為導向且較具防禦性色彩的泰國、墨西哥、印度等國表現相對佳,而和全球景氣循環連動較大(如原物料和能源比重高)的阿根廷、巴西、俄羅斯則表現相對落後。

圖一 今年以來新興市場股市表現落後全球股市

第四季頗值得期待

儘管新興股市的表現仍多半是取決於全球景氣和歐美政策走向,但有不少跡象顯示氣氛正在逐步改善,包括美國聯準會8月再度重申會維持低利率和寬鬆貨幣政策,而且如有必要,也不排除會再祭出第三波量化寬鬆政策(QE3),而歐洲央行總裁德拉吉在8月表示會不惜任何代價挽救歐元,顯示多數國家仍是有共識的朝解決歐債問題的腳步前進,即使距離歐債完全解決仍有不短的路要走,但市場的氛圍則會因慢慢朝正確方向邁進而出現改善,這時新興股市就有表現的空間。除此之外,以下將從公債、歷史經驗和評價角度,分析第四季新興股市表現應可期待。

■ 美國公債殖利率觸底反彈

過去一個月以來,美國十年期公債殖利率悄悄於7月25日、以1.379%的水位觸底(下頁圖二、左),而後一度攀高至8月20日的1.82%、目前則是在1.68%(資料來源:stockq/2012年8月24日)。儘管以絕對水準來說,目前殖利率仍處歷史低檔區間,但型態的反轉可能對國家和類股的戰略性配置調整提供些不錯的參考。

以MSCI墨西哥指數來說,今年七月以前美債利率一路走低、該國相對新興市場表現也一路走高,直到最近一個月美債出現反轉,相對表現才轉為相對弱勢(下頁圖二、右)。根據JPMorgan的預估,美國十年期公債殖利率年底之前應該可持續升至2%(資料來源:JPMoragn/2012年8月17日),那投資人應可考慮在投資組合增加新興市場以及優質循環股的比重。

■ 重演2010年走勢?

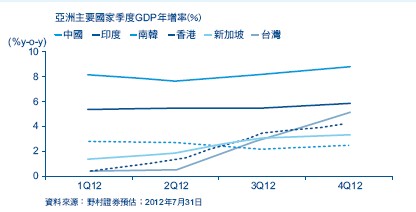

根據瑞士信貸(Credit Suisse)的預期,全球工業生產動能應於第二季觸底,之後再逐漸回溫(資料來源:CreditSuisse/2012年8月14日),美國各項經濟數據(ISM製造業指數、零售銷售和非農就業)似乎也呼應此看法。而野村證券亦有類似的預估,第二季應該是今年全球成長最緩慢的季度,反映到亞洲主要國家的經濟成長預估,則是第三季逐漸走升、第四季則持續升溫。

倘若此預期成真,今年新興市場指數重演2010年走勢的機會不低,風險承受度較高的投資人,可以增加新興市場股市的持有比重。

圖二 美國公債殖利率觸底反彈(上)、墨西哥股市相對表現也轉趨弱勢(下)

圖三 亞洲國家今年GDP應於第二季觸底(上)、新興股市有機會重演2010年表現(下)

圖四 買方分析師對新興市場看法偏空(上)、新興股市評價低估(下)

股市評價低估

目前新興市場指數未來12個月預估本益比約在10倍左右,不僅低於長期平均的13倍(圖四、右)、且低於世界指數的12.15倍(資料來源:MorganStanley;2012年8月17日),評價的低估對股市下檔風險產生一定的支撐。除此之外,目前買方(Buy-side)分析師對新興市場的看法偏空,已經來到今年以來最低的水準,根據過去的經驗看來,過度的看空反而可視為反向指標,即代表低點可能已經或將要出現(圖四、左),因此我們並不看淡第四季新興股市之表現。

第四季投資策略

展望未來,預期新興市場GDP成長將會佔全球GDP成長更大比重,且新興市場的貨幣和財政政策將會進一步放寬,為經濟活動帶來支持。此外,預期中國將會成功的經濟「軟著陸」,鑑於中國是許多新興國家的主要貿易伙伴,這對新興市場是正面消息。我們將重心放在可受惠循環性復甦的主題,看好總體基本面改善、有能力刺激經濟成長、匯率波動較低、有意願亦有能力實施經濟改革的國家。

■ 看好中國、韓國和俄羅斯

中國

不少投資人對過去中國股市表現有些失望,但中國政府正陸續推出更多促進經濟成長的政策,將會緩解市場對中國經濟成長步伐放緩的憂慮。除此之外,經濟軟著陸、通膨溫和以及低估的評價,都讓我們不看淡中國股市之未來表現。

儘管中國第二季GDP年成長率僅有7 . 6%,野村證券(Nomura)預估成長最差的情況已經過去,之後四個季度(今年第三季、第四季、2013年第一季和第二季)應會重返8%以上,分別為8.1%、8.8%、8.6%以及8.2%(上頁圖三、左)。IMF對中國今明兩年GDP預估則為8.0%、8.5%(資料來源:IMF世界經濟展望報告;2012年7月16日),顯示中國經濟成長並無硬著陸的疑慮。隨著6月通膨明顯降溫至2.2%,政府有更多政策寬鬆的空間,野村證券預期今年底前至少還有兩次調降存放款利率的機會、亦會持續下調存款準備率以及擴大銀行放款力度(資料來源:野村證券;2012年7月30日);降息循環的展開,從2008年的經驗看來,對股市預期有正面激勵。至於有些投資人依舊擔心下半年通膨是否會回升過速,我們認為不需太過憂慮,預期到今年底通膨僅會逐漸升溫至3.5%,合計全年平均約為2.9%(圖五之ㄧ),皆在央行容忍區間2-4%範圍內。至於目前MSCI中國指數未來12個月預估本益比約為8.9倍、遠低於長期平均之13倍,且已接近2008/09年金融海嘯的低點(資料來源:MSCI, IBES,JPMorgan;2012年8月22日),由於我們認為中國出現硬著陸的機會偏低,代表目前中國股市存在明顯低估,向上修正的機會應較大。

俄羅斯

在經過19年的努力之後,俄羅斯終於在今年8月22日正式加入世界貿易組織WTO、成為第156個會員國,也是全球主要經濟體中最晚加入的國家;儘管加入WTO的影響可能要花上8-10年才能完全落實;不過根據世界銀行的預估,對GDP成長的短期影響為+3.3%、長期影響是+11%(資料來源:World Bank、Morgan Stanley;2012年8月24日)。除此之外,如果根據歷史經驗看來,加入WTO對於外人直接投資的增加和股票風險溢酬(Risk Premium)的下降都會有顯著影響。

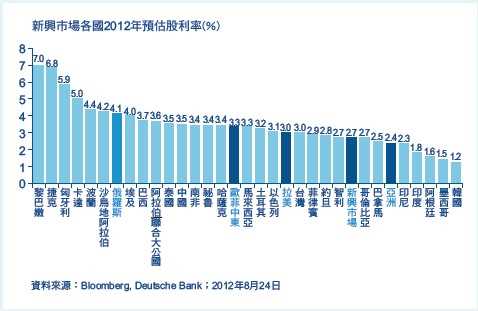

除了加入WTO的利多外,俄羅斯公司治理的逐漸改善已出現成效,特別是從股利率的明顯提升可以看出。俄羅斯政府在2010年開始,就著手立法要求國營企業股利發放率原則要達到25%,而這樣的努力讓今年俄羅斯股利率預估可以達到4.1%,已經是新興國家的前段班(圖五之二),這和過去俄羅斯在本指標總是墊底的局面完全不同。由於過去投資人投資俄羅斯最擔憂的即是公司營運不夠透明,藉由股利發放率的調升、加入WTO會有的更進一步改革,加上目前俄股未來12個月預估本益比僅有5.1倍、較新興市場平均折價高達49%(資料來源:MSCI, IBES,JPMorgan;2012年8月22日),第四季俄股表現應可期待。

韓國

目前韓國股市評價具吸引力,並可望受惠於韓圜偏低的評價,看好科技及原物料產業中出口導向的企業。

圖五之ㄧ 中國今年通膨明顯降溫

圖五之二 俄羅斯股利率明顯提高

■ 維持大東協的佈局

過去幾年,因東協地區經濟成長強勁且各國充滿活力,其股市有不錯的表現。展望第四季,在消費和基礎建設支出上升所帶來的結構性變化支持下,受歐洲及其他地區外圍震盪的衝擊應較小,在全球經濟成長前景偏弱的大環境下,東協市場是具有吸引力的,因此仍建議維持大東協的投資比重。

我們看好成長前景理想、盈餘表現穩健的公司,並認為這些公司有望受惠於本區成長的雙軌動力-也就是消費成長以及基礎建設的持續投資。

東協國家中產階層的比重快速成長,預期將由2010年佔總人口的17.7%上升至 2015年的25.6%,人數則由1.03億上升至1.57億(圖六),這也讓人民對一系列消費品及服務的需求有所上升;除此之外,東協地區的人口統計狀況十分正面,可望推動非必需消費品的持續強勁需求,受惠的族群包括家用電器、汽車、醫療保健、住房及旅遊等。

另外,基礎建設商機開始在東協興起。東協基礎建設投資過去一直落後於中國及印度等國,但目前各國政府體認到需要投資基礎建設、才可為經濟及人口成長提供支持,因而積極著手處理基礎建設瓶頸問題。印尼和泰國在基礎建設的表現特別突出,其中,印尼在去年底通過了重要的《土地徵收法案》、而今年8月7日總統蘇西諾(SusiloBambang Yudhoyono)已正式簽署該法案的指導方針。我們持續看好這兩個國家的部份水泥生產商及收費道路營運商。

圖六東協地區中產階層快速成長

對巴西和印度看法較為中立

目前仍對巴西持輕微審慎至中性的態度,不過全球各國央行採取寬鬆貨幣政策、加上巴西股市評價變得更有吸引力,可能為投資人帶來機會,我們正密切留意當中。印度則因評價較不具優勢,維持中性看法。

【以下為投資警語】

霸菱證券投資顧問股份有限公司 獨立經營管理

基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。所提供之資料僅供參考,此所提供之資料、建議或預測乃基於或來自相信為可靠之消息來源。然而,本公司並不保證其準確及完整性。該等資料、建議或預測將根據市場情況而隨時更改。本公司不保證其預測將可實現,並不對任何人因使用任何此提供之資料、建議或預測所引起之損失而負責。本文提及之經濟走勢預測亦不代表相關基金績效,基金投資風險請詳閱基金公開說明書。有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書及投資人須知中,投資人可至境外基金資訊觀測站中查詢。基金投資涉及投資於新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。依法令規定,投資大陸地區證券市場之有價證券以掛牌上市有價證券為限(即A股及B股),且投資前述有價證券總金額不得超過本基金淨資產價值之百分之十。投資人亦須留意中國市場特定政治、經濟與市場等投資風險。霸菱於1762年成立,已有250年歷史,霸菱投顧為霸菱旗下之子公司。

霸菱證券投資顧問股份有限公司

九十七年金管投顧新字第零參零號

台北市基隆路一段333號21樓2112室

0800 062 068

WWW.BARINGS.COM.TW