MoneyDJ新聞 2025-01-06 09:18:47 記者 黃文章 報導

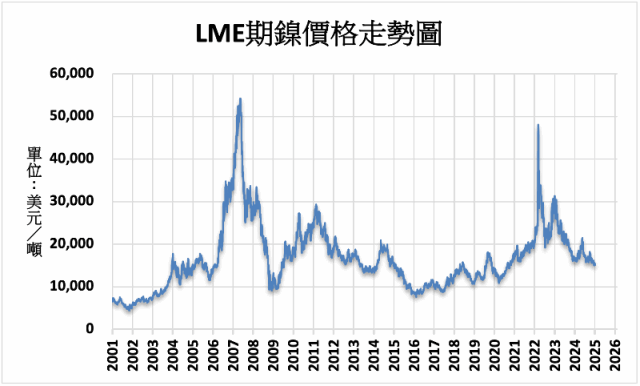

《MINING.COM》報導,倫敦金屬交易所(LME)鎳價新年第一週盤中一度跌至每噸15,000美元,創下2020年以來的新低,投資者正在權衡美元上漲的影響以及中國額外刺激措施的範圍,美元走強可能會損害中國等國家製造商的購買力。

《MINING.COM》報導,倫敦金屬交易所(LME)鎳價新年第一週盤中一度跌至每噸15,000美元,創下2020年以來的新低,投資者正在權衡美元上漲的影響以及中國額外刺激措施的範圍,美元走強可能會損害中國等國家製造商的購買力。

報導指出,未來一年,市場關注的焦點是中國陷入困境的房地產行業(金屬的關鍵需求支柱)是否會復甦,以及川普擔任美國總統期間貿易摩擦的潛在影響。中國計劃在2025年利用更多的公共借貸和支出以及貨幣寬鬆政策來刺激經濟成長。

荷蘭國際集團(ING)大宗商品策略師埃瓦·曼西(Ewa Manthey)報告表示,投資者正在等待中國的支持措施是否以及何時以需求強勁的形式進入金屬市場。此外,川普的關稅也可能引發中國更大的刺激措施,這可能限制今年銅價的下跌空間。

澳洲工業部報告表示,2024年下半年,鎳價下跌的原因包括全球鎳供應過剩以及需求疲軟。2024年第三季度,全球鎳需求較去年同期下滑,主要是受中國鎳消費減少所影響。不過,印尼鎳消費的增長(由於該國不銹鋼和電動車產業的發展)則在一定程度上抵消了中國需求的下降。

報告表示,2024年第三季度全球鎳需求年減2.3%,主要受中國需求疲軟影響。中國鎳需求年減6.3%,特別引人注目,因為第三季度通常是中國鎳消費最旺盛的時期。中國多個主要終端使用行業需求減少,不銹鋼生產在近期有所放緩,與2024年上半年的強勁增長形成對比。同時,鎳基電池需求的短期展望疲弱,也對需求下滑起到推動作用。

作為全球第二大鎳消費國,印尼在2024年第三季度的鎳需求年增13%。這一增長反映了印尼作為全球第二大不銹鋼生產國的崛起,以及其與中國不銹鋼生產商之間日益激烈的競爭。其他市場需求持續低迷,雖然電動車(EV)銷售增長對全球需求有正面影響,但總體經濟疲軟繼續壓制不銹鋼和合金應用的需求。

報告表示,2024年全球鎳消費預計增長9.0%,達到348萬噸。這一增長主要受到2024年上半年全球不銹鋼生產以及下半年電動車銷售改善的推動,抵消了其他鎳合金和鋼材需求的疲軟。全球鎳需求預計在2025年增長1.5%(至348萬噸),2026年增長5.8%(至373萬噸),因預期全球經濟逐步復甦,尤其是中國的不銹鋼需求改善,以及各主要市場對電動車需求提升的影響。

2024年第三季度,中國不銹鋼產量與去年同期持平,主要受負面鋼鐵利潤率及中國出口量持續下降的影響。相比之下,印尼、印度和韓國等國的不銹鋼需求較去年同期增長。美國和歐盟的不銹鋼產量預計在2024年剩餘時間內仍將保持疲軟。

報告預估2024年全球不銹鋼產量將增長4.5%。不銹鋼仍是鎳的最大終端使用領域,佔2024年全球鎳消費量的63%。然而,這一比例在未來將逐漸下降,電池活性材料的全球需求佔比預計將從2024年的17%增長至2026年的約20%。

(圖片來源:MoneyDJ理財網資料庫)

*編者按:本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與《精實財經媒體》、編者及作者無涉。