MoneyDJ新聞 2024-12-30 16:47:49 記者 新聞中心 報導

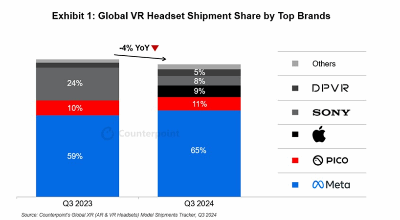

根據Counterpoint Research全球XR(AR/VR)頭戴式裝置追蹤報告,2024年第三季全球VR頭戴式裝置出貨量年減4%、季減16%,已連續三季呈現下跌走勢。此下跌主要受限於連線式VR頭戴裝置(Tethered VR headset)出貨量在第三季年減50%。相比之下,獨立式VR頭戴裝置(Standalone VR headset)則年增14%。

根據Counterpoint Research全球XR(AR/VR)頭戴式裝置追蹤報告,2024年第三季全球VR頭戴式裝置出貨量年減4%、季減16%,已連續三季呈現下跌走勢。此下跌主要受限於連線式VR頭戴裝置(Tethered VR headset)出貨量在第三季年減50%。相比之下,獨立式VR頭戴裝置(Standalone VR headset)則年增14%。

觀察今年第三季各品牌表現,Meta持續主導全球VR市場,以65%的市佔率穩居首位。然而,由於消費者對即將推出Meta Quest 3S的期待,Meta Quest 3的銷售表現減弱,導致其市佔率較第二季度有所下滑。Apple Vision Pro的出貨量隨著國際市場的拓展,第三季較第二季成長一倍,特別在中國、歐洲及亞太市場;然而,國際市場熱度快速減退,預計第四季出貨量將再度下滑,根據Counterpoint Research分析,2024年下半年國際市場出貨量將佔Apple總出貨量的90%。

Pico第三季出貨量年減2%,但季增6%,得益於Pico 4 Ultra在中國及歐洲的推出,以及中國大型VR旅遊與娛樂專案對其企業級頭戴裝置的需求增加;Sony第三季出貨量年減29%,但受惠於PSVR2 PC轉接器的推出及北美及歐洲的促銷活動,季成長超過一倍;DPVR表現亮眼,第三季出貨量年增67%、季增 14%,主要受企業市場穩定需求的有力支撐。

Counterpoint Research指出,具備彩色VST(混合實境能力)的VR頭戴裝置佔比已從2023年第三季的6%大幅提升至2024年第三季的80%,並隨著Meta Quest 3S的推出,預計在2024年第四季突破90%。然而,VR產業仍面臨多項技術挑戰,包括如何實現裝置輕量化、提升顯示效能、延長電池續航力,以及在保持價格競爭力的同時,提供多元化且超越遊戲領域的內容庫。

Apple正在測試採用傳統玻璃基板的OLED顯示器,用於其較低成本的Vision系列頭戴裝置。雖然此技術可能比Vision Pro採用的Micro OLED顯示器更具成本效益,但如何在不影響使用者體驗的情況下,平衡成本、顯示尺寸與解析度,依然是Apple面臨的重大挑戰。整體而言,全球VR市場在未來幾年預計仍將持續停滯,僅會在主要OEM推出新產品時出現短期波動。

儘管2024年第三季XR市場表現平平,但期間仍出現了具有指標意義的產業進展。其中,Meta發布的Orion AR眼鏡與Snap的Spectacles 24 AR眼鏡,展現AR技術的未來潛力,強調業界正致力於融合高階功能與易用性設計,為真實AR娛樂鋪路。

此外,AR+AI智能眼鏡市場展現出強勁的成長潛力,預計將於2024年底開始加速發展,並在2025年進一步推升。隨著生成式AI技術的不斷進步,傳統硬體巨頭、AR/VR OEM與互聯網公司紛紛加速布局該市場。例如,Rokid和INMO已於2024年第四季推出整合大型語言模型的AR+AI智能眼鏡,2025年預期將有更多廠商加入競爭。而Android XR OS的推出也有望進一步推動AR+AI智能眼鏡的普及化與應用擴展。

(圖片來源:Counterpoint Research)