研調:技術迭代加速 太陽能N型電池擴產需求湧現

MoneyDJ新聞 2023-09-20 15:06:11 記者 新聞中心 報導  TrendForce表示,電池技術迭代加速,太陽能N型電池擴產需求湧現。由於N型電池具備更高的轉換效率,去(2022)年以性價比更具優勢的TOPCon電池為代表的N型電池技術加速擴張,帶動多數太陽能相關業者加入競爭。目前PERC電池技術(生產P型電池)是市場主流,但隨著大規模的N型電池產能逐步實現,未來2-3年大量的PERC電池技術的產能或存在被淘汰的風險。同時,TrendForce觀察。隨著N型電池片產能的逐漸釋放,N型電池相關的高品質矽料、矽片需求或將呈現階段性短缺的態勢,亦將支撐其價格與P型矽料、矽片拉開一定的價差。 TrendForce表示,電池技術迭代加速,太陽能N型電池擴產需求湧現。由於N型電池具備更高的轉換效率,去(2022)年以性價比更具優勢的TOPCon電池為代表的N型電池技術加速擴張,帶動多數太陽能相關業者加入競爭。目前PERC電池技術(生產P型電池)是市場主流,但隨著大規模的N型電池產能逐步實現,未來2-3年大量的PERC電池技術的產能或存在被淘汰的風險。同時,TrendForce觀察。隨著N型電池片產能的逐漸釋放,N型電池相關的高品質矽料、矽片需求或將呈現階段性短缺的態勢,亦將支撐其價格與P型矽料、矽片拉開一定的價差。

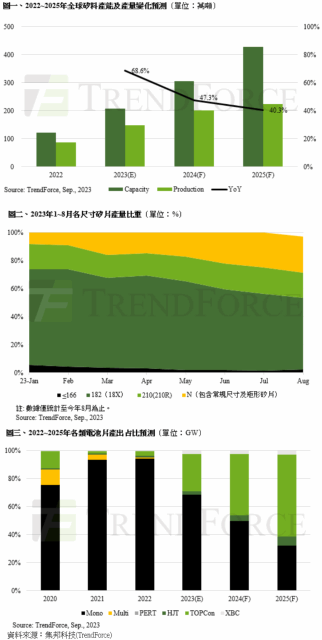

矽料產能供給無虞,唯P型矽料價格將持續與N型拉開差距。預估至今(2023)年底多晶矽總產能將達207.2萬噸,年增68.6%,實際能產出的矽料約148.3萬噸,可支撐超過600GW(矽耗0.245萬噸/GW)太陽能板用量,對應全年的裝機需求約在370-390GW,矽料供給明顯過剩。同時,由於市場逐漸轉向N型電池技術,或將導致P型矽料產能過剩,價格下跌速度更快,反觀,N型矽料因需求旺盛,疊加產出有限,階段性供給緊缺,價格有一定支撐,因此對矽料企業來說,N型矽料更能為企業帶來不錯的營利表現。

N型電池片需求放量,矽片業者加速轉向N型矽片。預估至今年底矽片產能約921.6GW,年增64.2%,在N型電池片需求放量因素的驅動下,矽片業者加速向N型矽片轉換並提高產量,再加上矩形矽片又占據部分產能,短期內P型矽片個別尺寸可能面臨階段性供應緊張,無法及時滿足終端需求;若N型電池放量不及預期,N型矽片仍可能出現過剩的風險。此外,由於行業競爭加劇,工藝技術、高純石英砂貨源及高品質矽片供應的穩定度等,龍頭企業如隆基、中環的競爭優勢會來的更高。

N電池產能落地進度有所延遲,今年PERC技術應仍是市場主流。預估今年底電池片總產能約1,172GW,年增 106%,新增產能主要以N型TOPCon電池技術為主,至今年底N型電池片產能預計可達676GW,產能占比57.7%。不過,TrendForce觀察到N型電池產能實際落地時間有所延遲及產業鏈P-N存在價差的背景下,預計今年PERC仍是市場主流,但TOPCon電池滲透率會加速提升。

TrendForce預估,今年全球太陽能板產能可達1,034GW、年增 64.7%,其中新增產能約335.4GW,而產能擴張仍以中國企業為主。由於歐美、印度等陸續推出支援本土製造的政策,促使更多的中國企業考慮在海外建立產能,以規避貿易壁壘的潛在風險。據TrendForce瞭解,目前中國龍頭太陽能板業者如隆基、晶科、晶澳、天合,已相繼在美國、歐洲、中東等地布局;由於中國業者的生產成本和技術相對成熟,礙於海外市場的太陽能板產業鏈尚不完整,加上擴產成本高昂,現階段較難驅動其他區域的業者加入競爭,故TrendForce認為,短期內全球太陽能板競爭格局暫不會有太明顯的變動,預估今年中國太陽能板產能占比仍有80-85%。

|

|

|

|