MoneyDJ新聞 2021-12-08 12:48:54 記者 鄭盈芷 報導

視覺AI系統供應商歐特明(2256)今(8)日登入興櫃,早盤一度上漲98%來到143元,市場觀察是否掀起ADAS相關族群比價效應。歐特明因切入小鵬一炮而紅,小鵬 G3搭載歐特明自動停車輔助(APA)系統,更於2019 年iVISTA自動駕駛汽車挑戰賽中,擊敗雙B、特斯拉等大廠奪冠;歐特明以視覺AI感知系統為核心,而為升(2231)則在毫米波雷達具領先優勢,並整合雷達、AI影像、熱像儀等多元感測器做為決策分析核心。

自駕車成長加速,車廠向外尋求合作機會

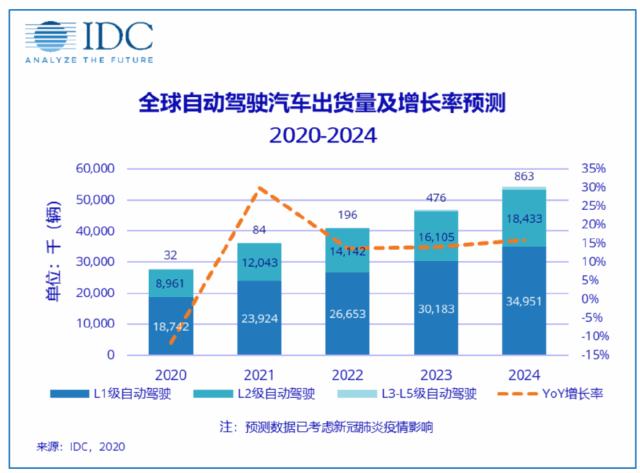

汽車成熟產業正經歷巨大轉變,自駕與電動車、共享汽車與車聯網並列四大破壞性的創新,不過礙於技術、聯網環境、生態鏈與法規等限制,目前還無法真正實現Level 4以上的自駕,據IDC預測,2024年自駕車出貨量就會突破5000萬輛,普及率將大幅提升,而且自2021年~2024年每年都將維持雙位數的增長,不過大多數增長仍來自Leve 1~ Leve 2的輔助駕駛功能。

自駕因技術門檻高,加上當前新車開發週期大幅縮短,車廠在求新求變壓力下,供應鏈也從過往較為封閉轉為開放合作環境。

歐特明聚焦視覺AI感知,自動停車已導入小鵬

歐特明以視覺AI感知系統為核心,主要產品為自動停車,國內同業包括同致(3552)、輝創等,公司新產品規劃則包括Level 4的無人代客泊車(AVP)、駕駛監控系統(DMS)、大型車內輪差警示系統。

歐特明受惠於小鵬強勁出貨動能,今年營運漸入佳境,明年雖仍有車用晶片供應吃緊議題,不過在小鵬積極出貨目標驅動下,歐特明後續展望樂觀;小鵬目前佔歐特明營收比重逾8成,歐特明短期有單一客戶比重偏高與集中化的疑慮,公司規劃2023年小鵬比重將降至5~6成。

看好商用車、特殊載具發展空間,朝低速自動駕駛努力

除了擴大客戶群與彈性化商業模式,歐特明也看好商用車與特殊載具市場潛力,相較於乘用車市場,商用車或在特殊情境使用載具較無安全疑慮,較有可能優先實現Level 4以上的自駕功能,歐特明期望,最終能實現特殊場域低速自動駕駛目標。

歐特明競爭優勢在於軟體、算法、AI研發,並具備高品質攝像頭量產能力,在車用ADAS耕耘超過14年,也取得納智捷、小鵬等車廠實績。

為升毫米波雷達布局領先,傳感器布局完整

相較於歐特明聚焦視覺AI感測技術實現ADAS,國內TPMS/ADAS大廠為升則以多元感知作為決策分析核心,在毫米波雷達、成像雷達、熱像儀、智慧AI影像都有布局,為升在毫米波雷達布局領先同業,公司指出,雷達(測距)雖無法解讀一般道路的標示牌,但能抗天候干擾,而攝像頭靠的是高品質畫面與即時分析,但也有其侷限與誤判的實際案例,為升認為,雷達、攝像頭或其他感測器都應視為相輔相成,端視客戶使用情境與產品策略,而這也是目前多數車廠努力的方向,透過多元感測增進行車安全。

為升旗下的為昇科產品包括盲區偵測(BSD)、前方碰撞警示(FCW)、AEB(自動緊急剎車),在毫米波雷達擁有高度垂直整合能力,FCW在中國商用車市佔率則逾5成,為升ADAS業務短期較受車用晶片供給吃緊壓抑,不過在各國陸續擬定商用車裝載雷達等輔助系統的法規趨動下,加上公司在北美校車訂單實績,以及陸續發展的BSD、生物偵測等布局,將可望成為未來營運另一支柱。