今年上半年金融市場在景氣復甦、疫苗陸續施打、歐美經濟逐漸解封帶動下,全球股市繳出亮眼成績單,然而近期投資人擔憂通膨、擔憂聯準會貨幣政策是否轉向進而對市場帶來衝擊?國泰投顧認為下半年市場將面臨六大轉變趨勢,分別為第一、疫情關注從確診數轉為疫苗施打率,第二、景氣從快速增長轉為穩定復甦,第三、通膨從急遽上揚轉為溫和通膨,第四、聯準會從大量QE轉為縮減購債,第五、財政刺激轉向低碳與綠色投資,第六、成長股與價值股轉為類股輪動,建議投資人透過布局全球股、美股、科技股、中國、印度、基建產業與環球高收益債,將可充分掌握『6

Turn』下類股輪動的投資契機。

2021年下半年金融市場將面臨『6 Turn』投資趨勢

2020年新冠疫情爆發後,全球政府無不推出大規模刺激政策提振經濟,資金與政策的帶動令2021年上半年金融市場延續漲升走勢,展望下半年,國泰投顧認為金融市場將出現『6

Turn』投資趨勢,分述如下:

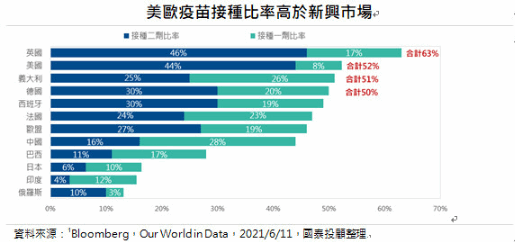

1. 全球疫情關注將從確診數轉為疫苗施打率-目前全球疫苗接種以歐美施打率較高,亞洲地區施打率則較低,預估今年底全球主要國家施打率將有機會達60%。1

2.

景氣從快速增長轉為穩定復甦-2020年在疫情衝擊下,全球多數國家經濟均陷入衰退,然而在政策刺激帶動下,今年上半年主要國家經濟成長率均大幅反彈,惟下半年基期效應下滑,預估全球景氣將轉為穩定成長。2

3.

通膨從急遽上揚轉為溫和通膨-上半年通膨受基期較低、原物料價格上揚、供應鏈短缺三大因素影響呈現大幅走揚,展望下半年預估基期因素下降、原物料回跌,通膨年率可望下滑,但仍超過聯準會目標區間。3

4.

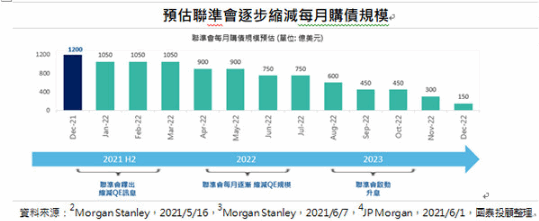

聯準會從大量QE轉為縮減購債規模-聯準會6月利率會議已上修經濟成長率及未來三年通膨預測,我們預估聯準會下半年將釋出縮減購債規模,2022年逐步縮減QE,2023年啟動升息,惟四大央行資產負債表仍維持擴張。4

5.

財政刺激轉向低碳與綠色投資-隨著美國、歐盟、中國等各國今年將財政計畫紛紛轉向綠色投資,追求零碳排,其中低碳與綠色投資包含再生能源、電動車市場相關投資、寬頻基建、低碳能源設備、數位化等,因此預估基建產業未來將可受惠。5

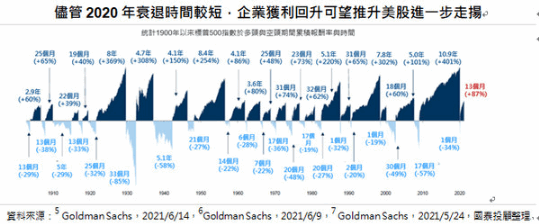

6. 成長股與價值股從一枝獨秀轉為類股輪動-統計

2008年以來,成長股相對價值股表現較弱之平均幅度約31%,然而此波成長股相較價值股弱勢之幅度已達39%,加上成長股盈餘成長率較高,因此預估下半年成長股與價值股將呈現類股輪動走勢。6

2021年下半年『6 Turn』下投資策略

綜上所述,國泰投顧認為下半年儘管有聯準會政策不確定性,金融市場仍將震盪走高。股市方面,我們看好基本面、企業獲利成長穩健的全球股、美股7、科技股;新興股市相對看好中國的科技與數位創新,及印度景氣回升行情。債券方面,預估在景氣復甦與擴張期高收益債擁有較佳報酬率,新興債將面臨新興國家升息與貨幣走弱壓力。整體而言,股債均衡配置將是投資致勝關鍵。