撰文:林士傑

從金融面檢視民間資金配置,除探討超額儲蓄及金融帳流出的問題,更應全面擬定整體資金戰略,包括改善社會所得分配、提高企業韌性及競爭力、產業結構均衡發展、催生新經濟創新動能,讓資源配置有序平衡,「錢留台灣」。

今年5月底高達新台幣千億元規模的澳豐金融集團宣告倒閉,不料竟引爆繼鴻源案後台灣最大金融詐騙案,標榜匯率套利的基金投資造成國內高達1.3萬名投資人受害,甚至13家上市櫃公司也踩到雷,在外界譴責金融詐騙的聲浪當中,也藉此機會來檢視台灣民間資金運用的問題。

外界經常關注台灣高額的「經常帳順差」、「超額儲蓄」及「金融帳淨流出」,經常帳順差導致超額儲蓄,且國外收入大於支出,對外淨債權增加由民間部門持有的即為金融帳淨資產,並呈現資金淨流出。

超額儲蓄雖然是經濟實力展現,但也是壓力所在,台灣企業從金融海嘯後資金運用趨於保守,使得國民儲蓄結構明顯改變,企業儲蓄一路攀升超越家庭儲蓄,2022年國民儲蓄毛額企業占52.6%、家庭占43.1%,而國內投資率雖然從2017年起持續回升,2022年更達到27.8%的過去27年新高紀錄,但超額儲蓄率卻明顯高於同樣是經常帳順差的日、韓、德等國。

近10年金融帳淨流出近1年GDP

從台灣經濟成長來源貢獻度來看,經濟結構長期呈現「出口重於投資」的現象,最近10年來,我國金融帳淨流出金額累計達6,655億美元,幾乎是我國2022年一整年GDP的9成,其中國人對外證券投資占比高達9成,而近10年外資投資台股資金則呈現淨流出。

超額儲蓄及金融帳淨流出的問題外界多有討論,長期金融帳淨流出固然不能簡化地解釋成資金外逃,但台灣人很有錢,有實力創造連續51季淨流出,也握有很多國外資產卻是事實,我們雖然沒有數據顯示或證明,這些資金有多少比例跑到「高風險」資產或面臨詐騙風險,但是可以檢視一下台灣人的資金配置狀況,錢都跑到哪裡去了?

數字拆解民間資金來源與運用真相

從央行2023年初,統計台灣全體各部門金融性資產負債餘額及資金流量情形,來觀察民間資金來源與運用狀況,整個國內及國外部門至2021年底金融性資產總規模達新台幣366.6兆元,其中國內部門占9成,國外部門占1成。

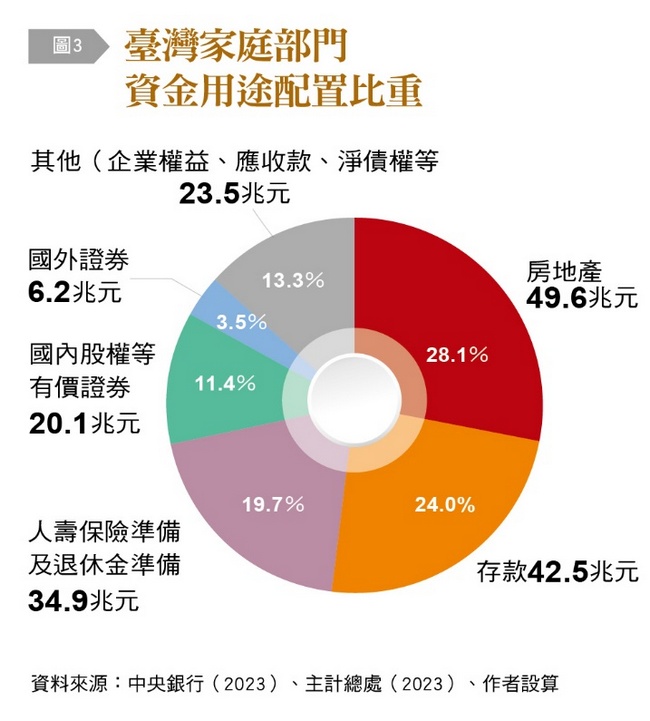

先看家庭部門部分,金融性資產餘額達新台幣127.2兆元,如果再特別加上「房地產」這項非金融性資產49.6兆元,總資產就達176.8兆元,以配置比重來看,房地產占28.1%最高;金融資產包括活存、定存、外匯存款及國外存款42.5兆元占24.0%;人壽保險準備及退休基金準備34.9兆元,占19.7%;股票、債券、基金等國內有價證券20.1兆元占11.4%;國外證券6.2兆元占3.5%;家庭部門負債達19.7兆元,其中向金融機構借款占97.2%。

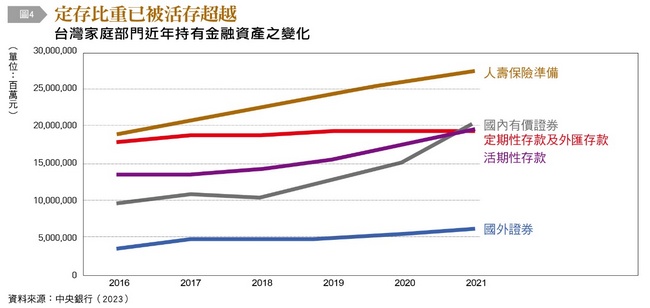

進一步分析,當時的金融海嘯使得家庭部門從多持有定存及外匯存款,轉而傾向持有活存等流動性較高,且短期具靈活調度彈性的資產,造成定存及外匯存款占金融性資產比重從26.2%逐年大幅下降至15.3%,已被活存比重15.6%超越,近年更因高齡少子化影響,家庭在人壽保險及退休準備的支出持續增加,近15年來從15.3%逐年大幅上升至27.4%,目前已成為家庭部門金融資產當中成長最快,也是最大的資金用途項目。

民營企業部分,金融性資產餘額為新台幣47.5兆元,主要為企業國內外存款等8.2兆元、國內上市櫃股權、共同基金、公司債投資等8.1兆元、國外直接投資及證券投資10.2兆元;而總負債104.1兆元,主要資金來源包括金融機構融資13.0兆元,股、債、票券發行70.2兆元,靠直接金融資金來源為間接金融的5.4倍,但是資產負債比例只有45.2%,顯示民營企業在國內的資金運用偏保守。

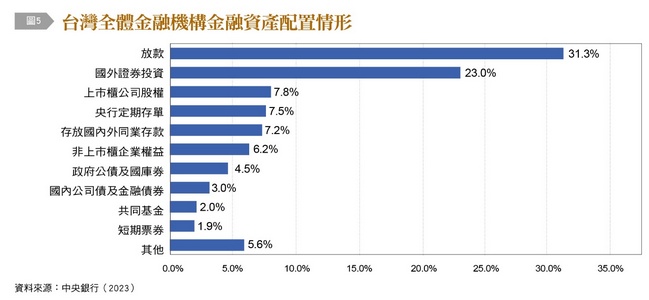

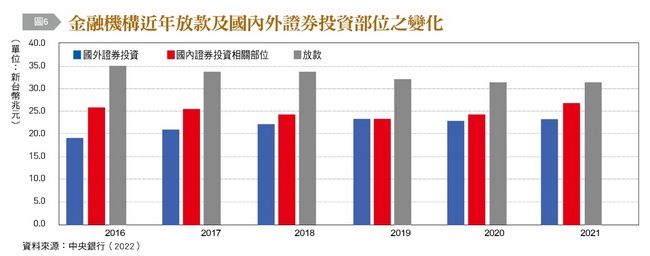

國內金融機構部分,除央行外之金融性資產及負債餘額分別為新台幣126.4兆元及131.6兆元,主要為放款、國內證券投資及國外證券投資三大項,占8成1,其中以銀行業來看,目前國人總計有52.9兆元資金放在銀行,有36.8兆元拿去放款,近年因景氣減緩,企業資金需求減少存款增加,國銀存放比從金融海嘯之前的8成2已經大幅降到近2年的7成附近,以至於放款占資金運用比重有下滑現象;而整體金融機構的國內與國外投資業務比重逐年增加,成長力道已有後來居上之勢。

以國內金融機構資金運用配置來看應屬穩健且安全性高,不過值得注意的是,全體金融機構國外證券投資達新台幣29.1兆元,占金融機構資金運用的比重達23%,5年來平均年增2.4兆元,且一直維持在2成以上的比重也逐漸增加,已接近金融機構持有國內證券相關部位的33.8兆元(占26.7%),其中主要是保險業海外債券投資部位等18.8兆元,占整體金融機構國外證券投資的64.6%,同時也占保險業本身資金運用的比重達64%,近年由於國際地緣政經情勢頗為震盪不明,較高的海外部位對金融業獲利穩定性影響較大。

面對低存放利差、低存放比的「雙低」環境,雖然流動性風險降低,但國銀資金運用面臨轉型的迫切需要,屬於短天期「賺快錢」或「機會財」的兌換利益等財務性投資畢竟仍需看勢為之,市場風險高,思考開發穩健型金融商品市場需求及實體產業需求的資金配置管道,才可長遠兼顧銀行資金安全及資金去化效益。

而保險業由於壽險資金來源主要為保費收入,受限於資金期限配置的問題,國內市場較少能有符合的投資標的,但考量高比重的海外長期債券投資部位所面臨的利匯率風險及高避險成本,保單商品收益率不敵銀行、證券商品,同樣應思考加強開發適合壽險資金在國內投資及配置的標的。

接下來看國外部門部分,金融性資產總餘額為新台幣32.5兆元,負債總餘額為80.5兆元,事實上,因國內部門直接對外投資及國外證券投資占資金用途比重,從金融海嘯前的8.9%大幅上揚至目前的14.7%,顯示國內部門將剩餘資金提供給國外部門使用的情形持續增加,但外資將資金真正用於國內投資部位仍偏低。

金融帳長期淨流出 恐造成動能被抵銷

從台灣資金流量的拆解,一年高達2.9兆元金融帳淨流出,雖然金融業有2兆元的國外投資部位增加,但是企業資金運用及外資加減碼國內投資的力道也是影響關鍵,三者在當中都扮演重要資金配置及傳導的角色。金融帳淨流出並非都是負面的,除反映經常帳盈餘及企業全球化布局外,亦可紓解國內資金過剩壓力,並且獲取較高海外投資報酬率進一步增加所得;然而長期對國內實體投資動能恐造成影響。近年海外投資地緣政經風險大幅提高,如果國內有穩定的、具前景的投資標的、理財商品,或是可改善社會環境、企業經營條件、強化企業競爭力,相信資金還是會回來探路。

觀察疫後民間資金的運用,社會基礎建設商機潛力越來越顯現,民眾對好找、好用、付得起的生活保障設施需求越來越高,智慧醫療照護創新已受到國內創投資金的高度重視;另外新能源、國防工業、資安等戰略產業,以及具發展潛力的科技新創產業亦極需要資金挹注,上述都看好是未來20年台灣經濟成長的新驅動力來源。

投資新基建 挹注潛力產業發展

不過金融業肩負資金穩定功能,要「穩穩地賺」,拿到民間超額儲蓄的錢,在運用上風險是一大考量,新創產業專業性及風險性高,在產金分離、不涉及經營權、風控機制的前提下,可政策鼓勵保險業資金擴大投資創投及私募股權基金比重,並適度放寬保險業公共及社會福利事業的投資總額及標的金額的限制。以保險業資金新台幣30.8兆元來計算,若能增加1%注入社會基礎建設及國家重點戰略產業,就是3,080億元的可觀資金活水。

銀行業方面,建議放寬直接投資創投事業的投資總額及銀行淨值的限制,並可向國內企業推動「社會基礎設施定期存款」商品,將存款資金專用於對退休、醫療、安養、長照的基礎設施產業發展的中長期資金支持,引導民間資金重視並願意長期參與新世代社會基礎建設投入。

盼證券業帶動國人資金 投入安養、公益等信託

在投信投顧業方面,國內投信投顧業管理國人資產總額達新台幣8.2兆元,代理國人持有境外基金資產總額亦達3.6兆元,推算至少近6成民眾進場投資經驗不到5年,可視為國內一股年輕資金的力量;然而,國人瘋搶高收益基金現象,加上海外基金商品詐騙頻傳,年輕族群投資經驗及完整專業的知識來源不足,政府及業者應高度重視高達12兆元國人資金的風險來協助把關,加強監理商品誤導行為及投資人教育為重點。

證券業方面,金管會去年打破過去證券業只能賣基金或有價證券信託等投資理財型的信託商品,大幅放寬至可提供安養、子女教育、身心障礙、公益等信託,使得國人資金不只擺脫以賺錢為運用目的,也期望證券業者共同扮演帶動國人資金,引導朝向發揮社會效益資金運用的積極角色。

企業也要發揮資金運用貢獻,家庭部門因為人口結構趨老化,儲蓄率較不易降低,而國內企業儲蓄比重高,解決超額儲蓄應該要將降低企業儲蓄,與改善社會所得分配、強化企業經營體質兩個面向做政策推動上的搭配,除投資產業外,也要投資員工,政府透過行政優惠措施引導企業主動調薪、利潤分配員工、擴大員工福利及獎勵,除可提高勞動生產力,並透過調整所得分配,將企業利潤引導到擴大消費動能,企業本身則加強對資安、數位、新能源、減碳、氣候風險的韌性投資。

從金融面檢視民間資金配置,國內除探討超額儲蓄及金融帳流出的問題,更應該要全面性思考擬定整體資金的四個大戰略,包括改善社會所得分配、提高企業韌性及競爭力、產業結構均衡發展、催生新經濟創新動能,讓海內外資源配置能夠更為有序且平衡,金融業帶動企業及資本市場一起加入把餅做大,成為挹注潛力產業發展的新資金力量,國人賺到的錢有意願留在台灣,一起打拚創造更幸福、更安全、更有實質經濟效益的資金內需環境。

|