撰文:王嘉緯

新興亞洲前景看俏

但慎防通膨及中國衰退扯後腿

依據亞洲開發銀行(ADB)4月最新公布的今年度「亞洲發展展望」(Asian

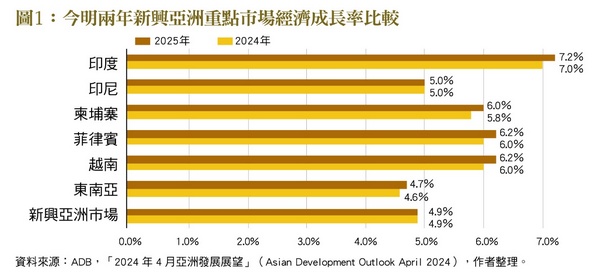

Development Outlook),受惠於消費力道強勁及通貨膨脹趨緩,ADB將亞洲新興經濟體2024年的GDP年增率,從去年預估的4.8%上調到4.9%,且2025年同樣可維持在4.9%的高水準﹝見圖1﹞。在新興亞洲各國中,國內金融業長期關注的印度與東協,可說是此次經濟成長預估優於預期的關鍵。

印度、東協雙引擎火力全開

印度今明年的經濟成長率,ADB預估將分別以7.0%、7.2%的驚人成績,高居新興亞洲各國首位。印度經濟急速成長的主因,包含基礎建設投資拉抬、消費信心回溫、電子產品出口攀升等,甚至大量數位人才為跨國集團提供外包服務,支撐印度服務貿易,儼然已成為經濟發展的金雞母。

至於東協市場,則是由於內需消費熱絡、COVID-19疫後觀光人潮回流,譬如越南、菲律賓、印尼、柬埔寨等,往後兩年GDP年增率預估都在5%以上,高於東南亞各國平均的4.6%。同屬國銀海外布局重鎮的越、菲兩國,更雙雙大於6%,位居東協十國之首。

而通貨膨脹問題,消費者物價指數(CPI)年增率自2022年攀上4.4%的高峰後,已呈現逐年緩降態勢,今明年預估值分別為3.2%、3.0%。多數新興亞洲國家的物價壓力得以降溫,一方面與全球供應鏈回歸正軌、原油價格趨於穩定,讓國際通膨略微和緩有關;另一方面則是各國央行採取的緊縮貨幣政策,效果開始浮現。然而,食品價格依然居高不下,特別是2023年之後稻米價格不斷上漲,恐怕將給新興亞洲後續通膨走勢埋下未知隱憂。

金融市場趨於穩定

經濟前景看好、通膨壓力舒緩,緊縮貨幣政策有望告一段落,金融市場自然也反映出不錯的表現。事實上,過去一年來,新興亞洲股市多呈現回穩走揚,全年平均漲幅約11.5%,債市、新興亞幣匯市亦多能維持穩定。市場氛圍偏向樂觀下,持續吸引全球資金流入新興亞洲,2023年全年淨流入約531億美元,延續到今年首季仍然有293億美元的資金流入。

新興亞股表現佳,當中又以人工智慧(AI)、半導體相關題材,備受投資人青睞。尤其半導體上游相關業者,如NVIDIA、AMD等國際大廠,近年財務績效超乎預期,為其股價增添柴火。亞洲地區半導體相關企業,不論是因為具備高端晶片製造能力,或是掌握晶圓封裝測試技術,也都從中獲利,進而帶動亞股走揚。

AI浪潮引爆晶片需求

當然,AI的影響絕不僅止於短期股市表現。隨著AI技術不斷演進創新,勢必增加晶片長期需求。美國銀行(BofA)研究指出,全球半導體晶片需求量,有望從2023年5,000億美元翻倍成長到2030年突破1兆美元。由於全球半導體生產,有超過8成落腳在東亞與東南亞地區,AI與半導體將是影響亞洲區域未來經濟發展的核心課題。面對AI潮流,新興亞洲若能善用其半導體供應鏈的優勢,投資、出口乃至於總體經濟成長,皆可望從中受益。

ADB此次報告特別點名台灣,作為全球晶圓製造產業龍頭,在護國神山台積電的帶領下,台製晶片已廣泛運用在電腦、通訊、消費性、工業用及標準類半導體等多樣電子產品應用領域,為我國半導體產業創造出難以被撼動的優勢地位。

韓國是我國半導體業最大的競爭對手,惟相較於台灣晶片的多元用途,韓國則更著眼於未來AI晶片開發。矢言成為AI晶片領域的王者,試圖翻轉現階段劣勢,搶占極具潛力的AI市場。

新興亞洲與台、韓兩國相比,雖然還沒有如此厚實的晶片製造實力,但馬來西亞、菲律賓、泰國、越南等國,也期望能在全球半導體供應鏈占有一席之地。況且,COVID-19疫後全球供應鏈重組,以及亞太地緣政治考量,加上新興亞洲既有的勞動成本優勢,眾多有利因素均為其半導體產業長期發展迎來新契機。

例如,馬來西亞檳城光是2023年就吸引近130億美元半導體相關的外來投資,超過2013至2020年的總和。同時也激勵了大馬出口成長,美國2023年半導體進口,就有約20%來自於馬來西亞。

地緣政治衝突、極端氣候衝擊

儘管ADB看好新興亞洲前景,但仍點出地緣政治衝突、美國貨幣政策不定、極端天氣事件影響,以及中國房地產危機加劇,皆可能是亞洲區域經濟成長的不安定因素。

首先,地緣政治日趨緊張,導致供應鏈中斷、墊高大宗商品價格,將為亞洲區域經濟衍生更多不確定性。地緣衝突加劇,首當其衝者莫過於海運貿易成本,以巴戰事引起的紅海危機,迫使歐亞往來航線必須繞道,ADB估算運費已因而翻倍有餘。

以巴戰火未熄,伊朗又來攪局,中東局勢紊亂,必然牽動油價敏感神經,連帶影響全球能源與大宗商品價格。ADB預估單單考慮航運成本上漲,就可能讓新興亞洲今年物價漲幅增添0.5個百分點,遑論緊繃情勢若持續,恐將不利於通膨控制與區域經濟展望。

實際上,通膨似乎遠比想像中頑固。各界原本預期美國聯準會將從2024年第二季開始降息,但至今聯準會官員對於何時降息仍三緘其口,主因是美國近3個月的CPI年增率仍高於2%的理想目標。這暗示著短期內聯準會沒有降息的急迫性,利率維持在高檔的時間將延長。惟利率若居高不下,可能牽動新興亞洲資金流向,不僅波及股匯市場穩定,原先樂觀的經濟展望亦將受到牽連。

此外,極端氣候對新興亞洲經濟的衝擊,也是目前不可忽略的重要議題。在全球氣溫屢創新高、極端天氣事件越趨頻繁之際,新興亞洲亦難以幸免,如洪水重創巴基斯坦、熱浪襲擊中南半島引發乾旱危機。

ADB更示警聖嬰現象將助長暖化威力,讓亞洲氣溫再創新高。尤其泰國、越南皆屬稻米大國,近年乾旱已嚴重威脅其稻米生產,進而擾亂國際米價。2023年米價漲幅逾40%,創下15年來的最高紀錄。對於以白米為主食的新興亞洲各國,米價飆漲,除了加劇通膨壓力,囤米浪潮更引發糧食危機的焦慮情緒,無益於區域經濟穩定。

慎防中國房地產危機拖累

中國房地產企業頻頻爆雷,不但使中國本身深陷經濟危機,與之鄰近的新興亞洲國家亦遭池魚之殃。比如向來與中國關係密切的柬埔寨,其不動產開發長年依靠中資企業挹注龐大資金,但隨著中國自身難保,挾巨資赴柬的榮景不再,柬國房市復甦也就顯得欲振乏力,經濟發展得仰賴成衣製鞋、觀光旅遊等部門支撐。因此,柬埔寨2024年經濟成長率雖仍達5.8%,但跟去年9月預估6.0%相比,已略有下修。

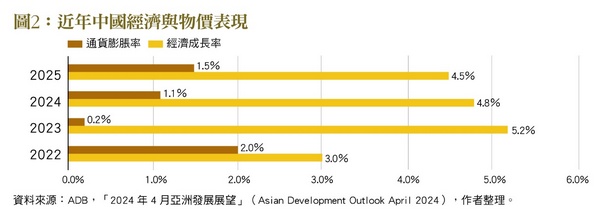

ADB預估中國今明兩年的經濟成長率,僅分別為4.8%、4.5%﹝見圖2﹞,與中國官方最新發布的首季5.3%,差距似乎不小。其實中國經濟可否保5,固然取決於全球降息步伐,但能否走出房地產市場困境,並擺脫揮之不去的通縮陰霾,恐怕是問題癥結所在。

坦白說,中國政府短時間內似乎只能靠擴張性財政,嘗試把經濟慢慢拉回軌道。因此,ADB分析指出,中國財政政策是否有效、尚有多少舉債空間,及還能用什麼工具舉債等,應當是近期必須關切的焦點。(本文作者為台灣金融研訓院首席研究員)

|