撰文:David

Stinson孫維德

去年,日本前首相安倍晉三不幸遭暗殺,但他提出的兩項目標也先後實現。日本的戰後歷史進入了新的一頁。

去年12月,日本宣布在5年之內,至2027年為止,將國防支出占GDP的比例從1%提升至2%。但宣布的時間點很尷尬,在同一月份,日本的核心通膨率來到4%,為41年來新高。提升通膨是「安倍經濟學」的施政重點之一,但仔細閱讀去年以來的演變,就會發現日本目前的通膨率,可能並不是該國央行幾十年來一直想達成的榮景,反而是國家財政失控的跡象。

幾十年來,做空日債一直都是「寡婦交易」(Widowmaker

Trade),幾十年來跟日銀對作的投機人士很難全身而退,所以別急著預測日本會陷入債務危機。目前只能說,日本央行過去幾個月來的作法,長期很可能適得其反,說不定最終效果會抵銷。多年以來,人們都以為日本人口短缺衍生出來的政治問題,可以用印鈔票來解決,但軍事準備不能光靠貨幣,還需要背後的實體經濟。

政策大轉向

在二戰至冷戰期間,日本的歷史道路一直都跟德國很相似。這兩國去年也都承諾將國防預算提高到GDP的2%。德國立場一直遭到質疑,日本這邊卻幾乎沒有疑慮。大家都相信日本真的要開始加強國防,只是擔心財政能否支撐。根據日本的財政狀況,軍費來源到中期可能更加嚴峻,甚至可能影響未來的軍力部署。

自從日本央行決定背離美國聯準會與其他央行的利率政策之後,日本在2022年中開始出現了財政支配(Fiscal

Dominance)現象,也就是央行無法償清國債,因而喪失獨立性。最後的結果是日圓暴跌,去年3月還有115日圓兌1美元,但10月已跌至接近150日圓。

2022年12月20日,日本央行忽然改變了利率控制政策,宣布將10年期國債的收益率從0%提高至0.5%,而非0.25%。許多人認為這表示日本央行進入了升息循環,日圓匯率也很快回升至130左右。

實際上,基於市場期待美國升息周期放緩,日圓與其他亞洲貨幣的匯率,去年11月都已經開始回升。同時,這件事可能無意間揭露了央行調控債券收益率曲線的程度。

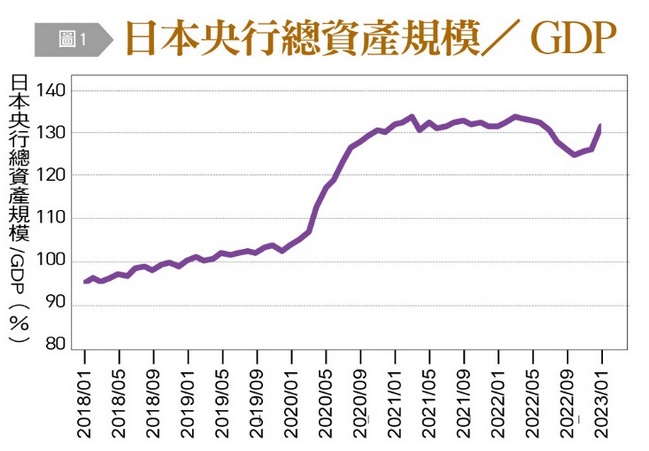

時間回到2020年,當時日本央行在應付疫情時,為了支撐經濟推出緊急貨幣寬鬆政策,總資產規模從GDP的105%快速飆至最高點133%〔圖1〕。2022年4月,央行開始縮減資產降低7%,10月來到GDP的125%;但短短幾個月後就回到原點,2023年1月又飆到132%。至少從央行的角度來看,日本經濟似乎無法吸收這麼多的資產。

供應面的隱憂

日本政府對此也很擔心。今年1月23日,日本財務大臣鈴木俊一在議會中指出,「我們的財政狀況,正以前所未有的速度惡化。公共財政是國家信任的基礎,必須確保足夠的財政空間,才能在緊急狀況之下,穩住國家信譽以及人民生計。」

惠譽國際今年1月也同步提醒:「日本貨幣政策進一步調整的可能性增加,使公債波動走向面臨風險。」文章認為,目前的通膨是暫時的,「基本上,我們並不認為日本央行將緊縮貨幣政策,例如進一步調整殖利率曲線控制政策、殖利率限制、量質兼備寬鬆(Quantitative

and Qualitative Easing)。但這類假設的風險已經上升。」

雖然重大風險短期之內還不會發生,但這表示日本很容易受到外部因素衝擊,例如去年的能源價格就讓該國陷入巨大貿易逆差。如果日本想要軍事擴張,有效建立嚇阻能力,就得設法長期韌性因應各種突發狀況。

這些新支出經費的來源目前還不確定。首相岸田文雄提議徵收國防稅,卻立刻遭受大力反彈,甚至連他的自民黨同仁都不支持。日本多年以來一直明白自己的財政困境,但在延遲多年之後,於2019年從8%提高至10%的營業稅,已經導致GDP大幅收縮,並使民眾不太願意進一步加稅。

兵源也是個問題

對日本來說,眼前的道路既狹窄又陌生,經濟過熱已是幾十年前的事情。即將到來的「春鬥」工會薪資談判值得市場關注。如果整體薪資能夠順利提高,目前的通膨就能轉化為經濟成長,如果這個過程順利且可以持續,那麼政府可能就會得到政治籌碼來扭轉局面並進行增稅,當然這也可能會抵消一部份的經濟增幅。在這段時間,日本央行應該不會像其他國家那樣升息,但至少必須在其他分歧意見出現時做出一些回應,防止匯率進一步波動。

這一整串步驟,將考驗日本的地緣政治是不是玩真的。如果改革成功,長期以來廣受抨擊的企業盈餘過剩,就會轉移到政府身上成為可運用的資金。不過整體的薪資成長,同時也會提高擴軍的成本。

在低迷時期,「軍事凱因斯主義」也許可以利用閒置勞動力,成功刺激經濟。但日本目前的失業率已降至相當健康的2.50%,擴軍不會有任何附加效益,思考軍費時應該要完全視為成本。

與民間企業競爭人才也是日本軍方的問題。自衛隊這幾年一直經歷人才短缺,而政府的新計畫卻沒有為其增募兵源做任何措施,引來不少軍事批評。計畫公開不久,海上自衛隊前艦隊司令官香田洋二表示,「岸田首相的軍事計畫只是紙上文章,必須修正。」路透社引用指出:「人力缺乏是日本抵禦中國與北韓的真正問題。」

十年以來的軍事缺口

國內的資本投資,以及向美國與其他夥伴國家的進口,在軍事上勢必會替代一大部分勞動力需求,就像在其他私部門一樣。長期來看,相關投資會產生技術外溢(Technology

Spillovers)效果,例如無人機新科技普及。但即使如此,兵源短缺還是會影響軍事規劃。

日本目前沒有貨幣、財政、軍事危機,但人口結構正在直接間接地影響所有層面。麻煩的是,相關問題都需要專門花時間製作解方,而目前都還沒有開始解決。

值得慶幸的是,中國最終也會遇到與日本相似的資金使用優先性問題,時間點甚至可能比中國預期的更早。中國的人口結構問題雖然比日本晚發生,如今卻比日本更嚴重。此外中國沒有什麼盟友,無法用軍購來同時解決外匯儲備過多,以及軍事設備不夠的問題。

日本的挑戰,是補上之前大約延續10年的軍事缺口。它是全球第三大經濟體,額外撥出的GDP1%相當龐大,以信用的方式出現足以撼動金融市場,某種結構性改革勢在必行。(本文作者為台灣金融研訓院特聘外籍研究員;譯者為劉維人)

|