撰文:謝順峰

觀察中國金融的崛起與問題

2008年全球金融海嘯,中國銀行業因當時的金融體系發展與對外連結尚未成熟,有幸躲過一波衝擊,更基於改革開放與加入WTO後積累的家底加大槓桿擴張業務,在國際銀行排名中取代了原本歐美大銀行的位置。但近期房地產業財務爆雷頻傳,延燒到「中植系」旗下的中融信託,種種問題均加深金融風暴來襲的陰影,也提醒我們關注中國銀行業崛起的當下,更要提防可能的問題。

爆發於2008年9月的雷曼兄弟倒閉事件,蔓延到其他金融機構與國家,進而引發全球金融海嘯,甚至一度因流動性的匱乏導致實體經濟的衰退。與此同時,中國則是由於當時的金融體系發展與對外連結尚未成熟,而有幸躲過這一波衝擊。更甚者,基於改革開放與加入WTO後積累的豐厚經濟實力,對內實施「四萬億救市」計畫,對外則在全球各地逢低買進資產與企業,儼然成為「救市者」,同時滿足買入關鍵技術資源以支應未來發展的目的,後續更力推「人民幣國際化」與「一帶一路」倡議,一時間「東升西降」話語橫掃當代,但是,金融話語權真的改變了嗎?中國模式的金融體系,真的能執世界金融體系牛耳嗎?

金融海嘯後 全球金融業務版圖發生輪動

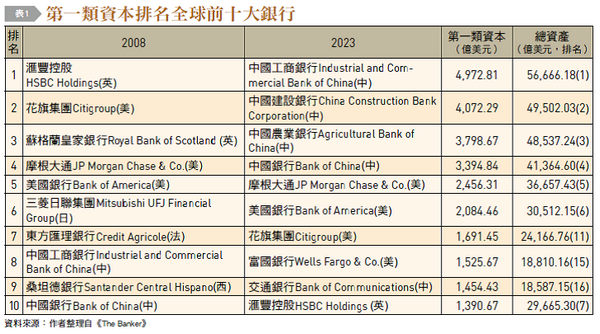

觀察金融海嘯後15年來的國際主要金融機構排名改變以及業務版圖的變化,首先比較《The

Banker》在金融海嘯爆發前的2008年7月以及今年7月公布的第一類資本(Tier1

Capital)排名,我們可以看到2008年的前十大銀行中,有來自美國、英國、法國、西班牙以及日本的銀行,這裡面中國的銀行業者僅有2家擠入榜單後端,分別是排行第八的中國工商銀行以及第十的中國銀行,詳見〔表1〕。

金融海嘯爆發15年後的今日,西方為主的金融體系受傷慘重,或被主管機關強制接管,或者因接受紓困資助而不得不配合監理機關的要求重新檢討發展策略,提高資本適足率(Capital

Adequacy Ratio)並剝離非核心業務,展現在業務版圖上的,就是大型金融機構撤離非主要目標地區或業務的事實。我們可以發現原本前十名的銀行,來自英國的蘇格蘭皇家銀行、來自法國的東方匯理銀行與來自西班牙的桑坦德銀行都退出,原本排名首位的?豐,也降到第十名,是唯一留在前十大的歐洲銀行,取而代之的是幾家中國的國有大型銀行。在2023年的十大名單裡,中國銀行業者占據半壁江山,分別是中國工商銀行、中國建設銀行、中國農業銀行、中國銀行和交通銀行擠身其中(如果是觀察2023年的1,000大銀行名單,中國銀行業數量也以140家位居第二,僅次於美國的196家)。

細究其原因,正是由於金融海嘯後,各國政府出於對系統性風險的擔憂與防範目的,為上百家金融機構提供紓困援助,當然也提出更多更嚴格的監理規範,使得許多歐美銀行的發展除療傷止痛因素外,也因增提資本要求而不得不大幅退縮,包括蘇格蘭皇家銀行與巴克萊銀行,兩者都曾在2000年代金融海嘯前摘取全球最大銀行業者的桂冠。

中國金融業雖趁勢崛起 取代美國仍言之過早

至於當時受創不深的中國,對內實施「四萬億救市」計畫,對外則在全球各地大力買進資產與企業,更力推「人民幣國際化」與「一帶一路」倡議。影響至今,姑不論「東升西降」是否實現,可以確定的是,只要國際間一發生重大政治經濟事件,就會再出現擁抱人民幣以去美元化(De-dollarization)的聲音。

轉瞬間,2013年提出的「一帶一路」倡議業已十年。透過觀察IMF、SWIFT等國際機構統計數據,分析國際金融話語權是否真的改變?美元的影響力是否式微?我們可以發現即便人民幣在國際化的發展有所斬獲,包括貿易帳部分與部分東協國家在跨境貿易中提倡去美元化並推動當地支付系統、與俄國使用本國貨幣進行貿易、與巴西在雙邊貿易中放棄使用美元等都是事實,也成功爭取納入IMF的SDR,但證據表示美元在當前的國際金融地位仍然扮演最重要角色,詳見〔表2〕。

再談到銀行業,儘管過去這些年中國銀行業一直呈現強勁成長的趨勢,中國銀行業資產占全球總資產的比例也不斷上升,從2013年的13.98%成長到今年的27.69%,但是近年對於其資產品質以及連動到房地產泡沫引爆的風險議題一直不曾停歇。其次,以資產報酬率(Return

on Assets, ROA)與資本報酬率(Return on Capital, ROC)衡量的獲利能力也雙雙下降,達到5年來的最低水準。

此外,中國銀行業的總資產在2022年成長1.12%,達到42兆美元,但其第一類資本在2022年卻減少1.56%至3.3兆美元。以排名居首的中國工商銀行為例,該行的總資產成長2.63%,但第一類資本為4,973億美元,反而較前一年度下降了2.27%,這也反映出中國銀行業自身在面對各種挑戰接踵而來的險峻風險局勢時,資本強韌性方面仍有潛在的弱點。遑論中國銀行業長期在監管當局保護下的競爭力令人質疑,且未真正經歷諸如1997亞洲金融風暴或2008全球金融海嘯這樣的金融危機洗禮。

中國金融風險事件頻傳的果 原因早已在15年前種下

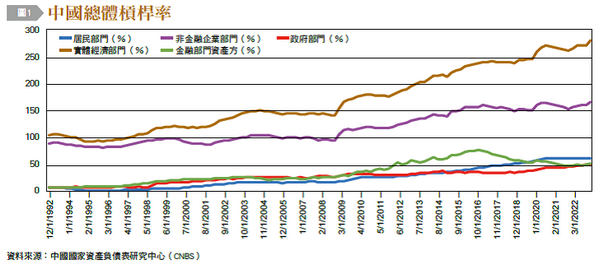

更重要的,基於「四萬億救市」發展多年的擴張性財政政策加貨幣政策發展模式,固然短期內解決中國當時基建老舊與不足的問題,也造就後續一路成長的經濟成績,讓經濟中高速成長多維持幾年,但不可避免的卻膨脹了整個金融體系的資產負債表,推升包含政府、非金融企業與居民部門的債務負擔,實體經濟部門合計債務占GDP比重由2008年9月的143%上升到2023年3月的281.8%,接近倍數成長,詳見〔圖1〕,更扭曲了金融資源的配置,產生許多過剩的產能與房地產。尤其前述問題又與地方財政以及房地產產業牢牢綑綁在一起,加深了問題解決的複雜度,也讓金融監管當局更加投鼠忌器,只能設法延緩問題的爆發。近期沸沸揚揚的恆大、碧桂園財務爆雷,延燒到「中植系」旗下的中融信託,再度提高金融市場恐慌情緒,甚至有人擔憂雷曼時刻是否即將再臨?金融風暴又要來襲了嗎?其實問題的核心,正可說是源自當年決策種下的因,吹出如今不動產泡沫化的果。

除了前述的地產開發商與信託公司外,後續又有遠洋、綠地控股等企業陸續傳出實質違約或展期的信用事件,我們也看到中共當局陸續推出包含「降息」、「調降首付比率」、「認房不認貸」等拯救房地產市場的措施,試圖刺激買氣來支持房地產企業的現金流。然而,這些措施主要還是得靠銀行業出面支持,也未見包含中國人行在內的政府部門實質提出資源協助。只要根源的結構性問題未解,治標效果只在短期,相信類似的事件還會繼續發生,這也深刻凸顯中國金融體系自身仍有其沉痾難解,加上美中近年開始的金融脫鉤、「一帶一路」對外放款面臨的當地國家貪腐以及地緣政治挑戰,以至於無法在全球金融市場開疆拓土,更遑論取得全球金融體系話語權。

或許對於台灣而言,更關切的是中國金融市場近期的問題,會不會波及台資銀行。值得慶幸的是,近年中國經濟與金融風險升溫,國內金融業者普遍早有體認,表現在具體數據就是銀行業對中國曝險絕對金額與占淨值比率逐年降低,根據金管會統計,截至2023年第2季底,本國銀行對中國曝險總額已降至新台幣1.01兆元,占上年度淨值也降至23.91%,雙創統計新低,因此預期受到的衝擊有限。然而,也不是因此就可高枕無憂,考量到前述事件影響市場信心,可能造成當地存款人或投資人避險情緒升溫,將對資產配置進行轉移,包括贖回理財商品或將存放在中小型銀行的存款轉存國有大行或直接領回等,不排除後續中國中小型金融機構可能發生流動性危機。一旦中國中小型銀行流動性枯竭,可能衝擊較依賴中小型銀行的中國中小型企業,進而影響中國實體經濟表現,還是可能外溢到台商甚至台灣金融體系。因此,過度擔憂大可不必,但仍須時刻提高警覺,關注動態發展。(作者為台灣金融研訓院金融研究所副研究員)

|