整理、撰文:王嘉緯

「永續金融評鑑」是健全永續金融生態系不可或缺的一環,利用評鑑制度評估各家金融機構ESG推動績效,除鼓勵表現優良的業者,更期盼加速國內永續金融生態圈之建構,引領我國金融業在ESG各項領域穩步向前邁進。

「2050淨零排放」的核心課題之一,即在於如何透過金融管道導引資金,同時協助企業永續轉型。為此,金管會已於「綠色金融行動方案3.0」擘劃具體對策,包含碳盤查資訊揭露、發展永續經濟活動認定參考指引、鼓勵金融業支持綠色永續專案、擴大永續報告書編製公司範圍,以及推動金融機構合作以完善永續金融生態系。

而金管會於2022年底公布的「永續金融評鑑」,就是健全永續金融生態系不可或缺之一環,利用評鑑制度評估各家金融機構的ESG推動績效,鼓勵表現優良業者以發揮標竿功能,進而加速國內永續金融生態圈之建構。此外,更希望永續金融評鑑能引領我國金融業逐步落實永續目標,在ESG各個領域穩步向前邁進。事實上,從金管會所揭櫫之評鑑目的,即不難看出主管機關之期許,希冀國內金融業者能藉此更重視永續發展,使之在擬定永續經營策略及採取行動方案時,能跟我國現行永續政策重點及監理方向亦步亦趨。

尤其若仔細觀察永續金融評鑑的指標內容,可知主管機關期盼透過評鑑,督促金融機構更積極審視氣候變遷及ESG相關風險,藉以強化其應變能力並培養韌性,值此氣候風險備受關注之際,這對於向來以風險管理為要務的金融業而言格外重要。再者,利用永續金融評鑑,促使金融業對產業發揮永續影響力,引導實體經濟共同重視永續發展。換言之,不只金融機構本身需要貫徹永續目標,怎麼善用投融資力量,影響往來企業加速淨零轉型,更將是整體社會可否成功達成2050淨零轉型目標之關鍵。

首屆評鑑指標 兼容國內外永續金融發展趨勢

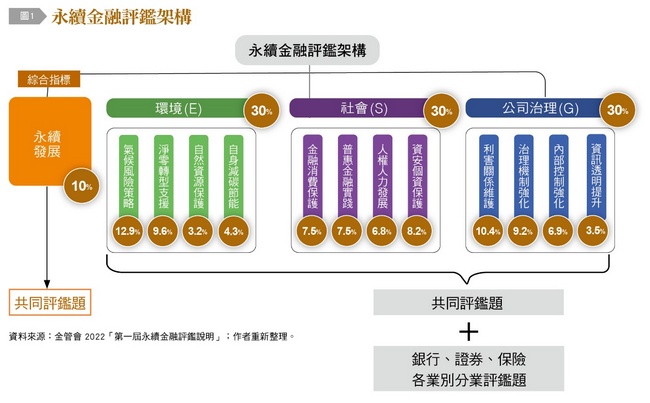

首屆永續金融評鑑之制定,係參考國際間常見永續指數所依循的方法論,如道瓊永續指數(DJSI)、MSCI永續指數等,構建出〔圖1〕之評鑑框架,由「永續發展綜合指標」與「環境(E)、社會(S)、公司治理(G)」三支柱組成,並各自包含若干評鑑構面。「永續發展」聚焦整體永續目標、治理架構及國際接軌等綜合面向;「環境支柱」主要衡量包括氣候風險、淨零轉型、資源保護、減碳節能等議題;「社會支柱」旨在檢視金融消費保護、普惠金融、人權人力、資安個資等議題。至於「公司治理支柱」,則是參酌現行「公司治理評鑑」之指標項目,用以評估利害關係維護、治理機制、內部控制、資訊透明等議題。

根據上述構面所考量之關鍵議題設計指標題組,總計有共同指標112題,且可區分為質化、量化兩大類型;前者皆以是非題形式呈現,譬如「是否將聯合國永續發展目標(SDGs)以及我國永續發展政策目標,納入發展策略及核心業務決策?」後者則像是「參與、簽署或遵循國際有關永續發展主題之倡議或評比之數量?」此外,考慮金融各業業務特性與風險之差異,另針對銀行、證券、保險分別設有分業指標,例如「是否已簽署赤道原則,並根據赤道原則4.0,將生物多樣性、氣候變遷列為專案融資評估之必要項目?」即屬銀行分業特有指標。

又評鑑顧及國內金融機構ESG推動進程各異,是以評鑑範圍係採逐步漸進的原則,先針對較大規模業者進行評鑑,後續再逐步納入較小規模業者。因此,首屆評鑑受評對象,僅納入上市櫃及非屬集團企業且股本達新台幣50億元以上之證券商9家、資產規模前五大之產險業、規模達1兆元以上的壽險業8家以及再保險業者;惟銀行業部分因多數機構之規模,與其他業別相比仍較大,故除了業務性質特殊的輸出入銀行及成立未久的3家純網銀排除在外,其餘35家本國銀行都將接受評鑑。

與坊間ESG評比 目的、性質均截然不同

當然,隨著永續浪潮席捲全球,為一窺各家企業之ESG績效良窳,有關評比也如雨後春筍般湧現。世界永續發展協會(WBCSD)就曾經統計,全世界有600種以上的ESG排名和評分方式,衡量指標更是超過4,500個,面對已然如此眾多的評比制度,各界不免擔憂即將上路的永續金融評鑑是否與之重疊。其實若深入比較永續金融評鑑跟坊間的ESG評比,就能發覺兩者不論目的或性質皆大相逕庭,簡而言之,相較於一般ESG評鑑偏重於企業或產業間的對比,永續金融評鑑更為強調永續政策導向。

著重政策導向 期盼創造永續共好的環境

永續金融評鑑的政策導向,從指標著重在質化題組即可獲得印證,藉由質化指標的設計,使受評機構更能夠掌握主管機關永續政策重點,從而將其導入業務策略、風管流程、治理結構等面向,逐步落實永續目標。實際上,以現階段公布的共同指標為例,112題當中質化指標就占有99題、比率達96%。但若檢視其他ESG評比,可發現指標組成多以量化題型為大宗,希望能盡可能地透過具體數字,衡量企業自身的ESG推動績效、永續目標落實狀況,據以進行受評企業之間的對照。

另一方面,永續金融評鑑預計於2023年12月底前按各業別評鑑總分,分別發布前20%名單,惟不公布成績高低排名。此與公司治理評鑑相仿,係以表揚方式給予表現較佳者正面肯定,藉此激勵其他金融業者見賢思齊、同步向前。至於尚有改善空間者則暫不公開,僅由主管機關了解推動瓶頸,盡量協助輔導,這跟坊間ESG評比結果悉數公布之作法亦有所不同。

評鑑三大支柱等權 反映出ESG均衡發展之重要性

永續金融評鑑的另一特點,在於ESG三大支柱權重均等,也就是ESG各占30%的比率。即便在淨零減排呼聲四起之今日,金融機構無不競推環境相關之商品或服務,但公司治理本就是金融業營運之根本,諸如普惠金融等弱勢關懷議題,亦為我國金融機構長期關注焦點。而透過永續金融評鑑各支柱等權之設定,恰可明確宣示我國推動永續金融,係以ESG齊頭並進之原則穩健發展,不會偏廢於任何一個面向。

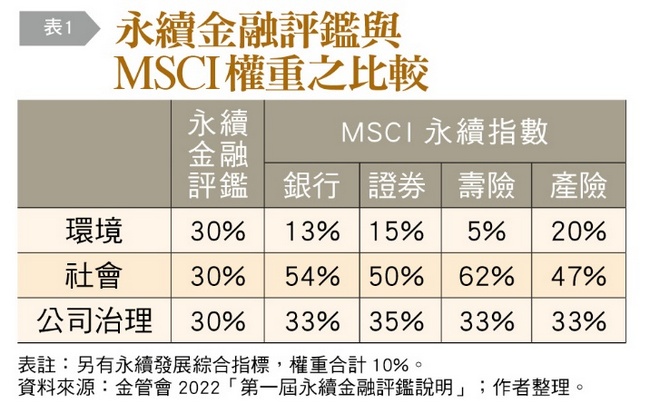

然而誠如前述,一般坊間的ESG評比,其目的為評量受評企業對ESG的投入與績效,惟各企業所屬產業注重的永續議題不盡相同,比如對石化業而言,碳排放是重要課題,但金融業可能更關切資安與個資。對此,為了反映產業間的差異,就需要給予各項關鍵議題或指標不同權重,進而對應在ESG不同的支柱權重上。以〔表1〕MSCI永續指數中與金融業相關之權重為例,可發現除公司治理仍維持至少三分之一以外,鑑於銀行、證券、保險業務性質各異,環境、社會支柱的權重比率落差其實不小。例如產險的環境權重最高可到20%,證券則為15%、銀行13%,但壽險卻只有5%的比重。

值得留意的是,儘管三大支柱等權,但其底下所包含的評鑑構面,如前〔圖1〕所示,各有不等的權重比率,藉此反映現行永續金融推動重點。特別若比較環境與社會兩支柱,更可凸顯當中的差異,社會支柱涵蓋的四大構面,權重比率從最高到最低,也不過介於8.2%至6.8%之區間。惟環境支柱卻呈現迥然不同的面貌,前兩大構面分別為占比12.9%的氣候風險策略、9.6%的淨零轉型支援,且跟其餘兩者有較顯著差距。此恰與永續金融評鑑之目的相互輝映,即借助評鑑制度提升金融業掌握氣候風險之能力,同時發揮永續影響力加速產業淨零轉型步伐。(本文作者為台灣金融研訓院金融研究所首席研究員)

|