撰文:邱萬鈞、張銘仁

中國不動產市場泡沫將重擊銀行業?

中國房市崩跌已影響到投資人對不動產市場的信心,這項長期支持中國經濟發展的產業,前景勢必蒙上陰影。而且因土地開發造成的金融亂象,勢必延燒到中國銀行業,值得台灣金融業、監理主管單位關注。

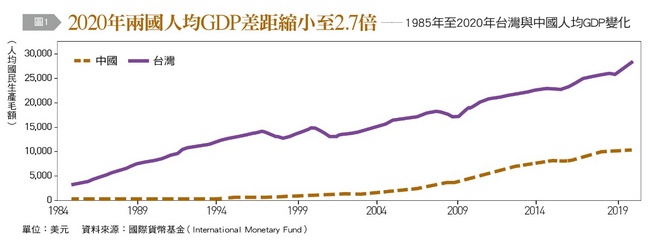

中國自從1980年代初期改革開放後,截取台灣以外銷帶動經濟成長的模式,加上當時充沛、廉價且年輕的人力資源,以及廣大而未開發的商品市場商機,吸引大量的外國投資。在1989年六四天安門事件後,經濟雖因國際制裁而在短期內引起重挫,然由90年代中期開始,即累積因外銷產品大量產生的財富。〔圖1〕顯示,1985年台灣人均國民生產毛額(GDP

percapita)約為3,300美元,是中國293美元的11.3倍,但因中國經濟在2000年之後大幅依賴不動產市場,成就了歷史上難得一見的成長,直到2020年,兩國人均國民生產毛額的差距已縮小到2.7倍(28,358美元

vs. 10,525美元)。據估計,在2010年代後,與房地產直接和間接相關產業(如開發、營建、原材料到銷售、融資等)已高占中國國內生產總值的29%。這也造成巨大的不動產泡沫和持續增加的融資,加大金融機構的系統性風險。

長期濫用不動產高度開發成長

幾個原因造成中國不動產市場由2000年代初期開始大幅成長,也為日後中國經濟發展埋下變數。首先,中國國家和地方政府利用其對經濟的指揮和控制權,引導這種如製造泡沫般的成長。中國中央政府對地方的監管考核模式,乃唯國民生產毛額成長達標是問,靠製造業不僅需要長時間苦幹實幹外,企業主還需要承擔管理責任及風險,因此地方政府達成目標的巧門捷徑,就是依賴不動產市場金玉其外的高度開發成長。長期濫用的下場,即造成總體經濟敗絮其內。

對政府監理鬆散且法治不落實的國家,因土地開發產生迅速,且更容易產生內外交相賊的利益交換,孳生勾結牟利的溫床,自然變成政商樂此不疲的互利商機。大量複製下,又產生另外一個足以動搖中國國本的副作用,就是政府領導一旦更換,就開始一批新的、但未必有用的土地開發及基礎建設(中國的高鐵就是另外一個例證),經歷幾任的好大喜功後,政府財政就敗壞不堪。而類似欠缺詳細評估的投資模式,也發生在如一帶一路的對外援助基礎建設貸款上,造成借款人與貸款人雙輸的局面。這也就部分解釋為什麼中國政府近年來債台高築,如2021年政府債務占國民生產毛額比率已為69%,較2019年大幅上升12%(請參考2022年3月《台灣銀行家》「正視各國政府大幅舉債風險一文」)。

購房者和地產商投機文化盛行

再者,中國在2000年代初期已成為世界工廠,大量外匯所得轉換為本國貨幣,造成人民幣供給大幅增加,而儲蓄率高達40%以上(2019年為45%),為世界數一數二,若考慮中國的人口,其累積資本總量相當可觀,但適當投資管道卻相當有限。中國也有全世界主要經濟體當中最嚴格的外匯管制,造成一般中國人民向外投資困難。其國內股市、債市、不動產市場就成了主要的可能投資標的。然而,中國的財產權保障及法律的執行落實不佳,即使舉世聞名且富可敵國的巨商企業,與北京權力核心關係良好的紅頂貴賈,也未必保證其財產權甚至人身自由安全。眾所周知,如馬雲、肖建華、郭文貴、任志強等被查稅、罰款、流放海外,甚至判刑之例時有所聞,幾等同公告任何人都有機會成為被收割的「韭菜」。因此,對於需要承擔高風險、成長曠日耗時的創業和新創,就不為中國投資人所喜。不動產看得見、摸得到,頗符合中國文化中「有土斯有財」的投資觀念,因此成為一般民眾累積財富最便捷有效的方法。到2020年,不動產持有在家庭財富中的占比約為70%。

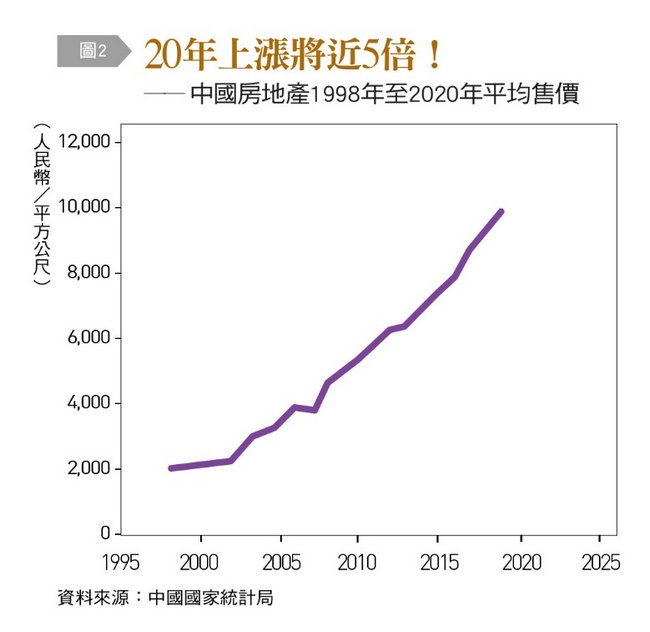

過去近20年,中國不動產的價格持續上漲,形成一般大眾誤以為不動產價格只升不跌的錯覺,對市場需求推波助瀾。〔圖2〕顯示,中國不動產平均售價在20年內上漲將近5倍,平均年增率7.7%,到2020年每平方公尺均價近人民幣9,900元。在上海、深圳、北京等一線城市,部分單位房價甚至於高過洛杉磯、紐約、倫敦等國際大城。然中國人均國民所得僅約美國的六分之一(2021年為66,100美元

vs. 11,700美元),工商發展程度是否足以支持如此高的房價,仍存在疑問。配合中國1994年稅制改革、1998年城鎮住房制度改革(第一次房改)以來,確定了城鎮住房的市場化、貨幣化、商品化,導致購房者和房地產開發商的投機文化。價格泡沫以及大多數高樓層公寓潛在的長期維護,已經成為中國經濟長期發展的問題。

地產崩跌勢必影響中國經濟走向

中國的不動產市場危機帶給金融機構極高的風險。與歷史中常見泡沫的情況一樣,投資者、金融機構和不動產開發商承擔了大量債務放款造成房地產價格飆升。以在2021年發生違約的中國恆大為例,其向銀行、債券持有人、材料供應商和客戶累積超過3,000億美元的債務,在房屋建成前幾年許多人就預購了房屋繳納貸款。而房地產泡沫鼓勵了投機行為,買房卻無意居住。到2022年7月止,中國住房總存量中約有20%處於閒置狀態,英國《金融時報》在2021年9月21日〈Evergrande

and the end of China's 'build, build, build' model〉報導中甚至稱,全中國的閒置房產可以供超過9,000萬人居住,形成處處「鬼城」。中國不動產市場價格崩跌,勢必會影響中國的生活型態及經濟走向。

尤有甚者,中國建商為提高獲利,採取反覆「預售─開新建案─預售」的高度財務以及營運槓桿擴張模式,同時又將還在進行的建案拿去貸款,加大中國金融業系統風險。由〔表1〕比較國際銀行業的資產品質,顯現中國銀行業與國際水準有所落差。到2021年中國銀行不良放款占總放款額比率達1.73%,高於台灣的0.18%及美國的1.31%。2021年12月中國銀行業不良貸款餘額約4,500億美元。不動產泡沫破裂一連串衍生的衝擊下,中國金融業資產品質令人擔憂,若再考慮加上每年營運虧損超過百億美元的高速鐵路,共擔負高達1兆美元整體負債。多年來,中國金融監管機構和人民銀行試圖降低中國銀行的槓桿率並限制整體系統性風險。中國政府勢必要祭出非常手段,方能避免整體金融環境的惡化。

在經歷COVID-19清零封城之後,造成百業蕭條困頓,波及許多建商,流動性不足而造成工程停擺,進行中的建案變「爛尾樓」。預售屋買主不甘受損,形成網路上串聯,集體拒繳貸款以保障自身權益的風潮。《紐約時報》在2022年8月,根據網路資訊存庫GitHub上「We

Need Home」話題下彙總網友提供的中國各省市停貸通知,統計已開始或警告要開始集體停還房貸的建案已達到326處。據ANZ研究中心估計,這些集體拒還房貸,可能會影響銀行資產負債表上約2,220億美元的貸款餘額,約占全中國未償還貸款總餘額的4%。值得注意的是,中國在網路上嚴密控管,但對這項房地產消費者進行的集體抗爭卻似乎束手無策。如此將演變成銀行消費者房貸及開發商建案融資雙頭壞帳的情況發生,可以預期中國銀行業可能即將面臨衝擊。

GDP下修動搖金融機構資產品質

經濟成長率下修,是另一個動搖金融機構資產品質的因子。在2022年8月,人民銀行出乎意料的降低放款基本利率,暗示中國經濟前景似不樂觀。由於全世界主要經濟體中央銀行皆已調高利率,亞洲的中、日兩國跟隨上調對抗全球通貨膨脹幾乎已成市場共識,人民銀行的舉動顯得特別突兀。〔圖3〕顯示,中國全體銀行不良放款餘額成長率,以及國民生產毛額成長率的變化。2022年第2季中國的GDP成長率僅為0.4%,創2020年第2季COVID-19疫情以來低點,也預示今年中國似已不可能達成4.5%的成長目標。而日後能否實現較佳的增長和更好的就業市場表現,很大程度上取決於COVID-19疫情控制和修改政府的疫情清零政策,世界衛生組織更已稱該政策難以持續。隨著更具傳播性的Omicron

BA.4和BA.5變異病毒四散全球各地,維持清零的成本可能會變得更高,如果封城再起,民間經濟活動將繼續低迷,經濟成長將可能持續疲軟,失業率將居高不下。

由於中國房市崩跌已影響到投資人對不動產市場的信心,這一項長期支持中國經濟發展的產業,前景勢必蒙上一層陰影。而且土地開發造成的金融亂象,勢必延燒到中國銀行業,由於有眾多中國的銀行已躋身於世界大型金融機構,其動向皆值得台灣金融業、監理主管單位持續關注。(本文作者邱萬鈞為美國東北大學財務金融系教授、張銘仁為國立東華大學經濟系教授兼系主任)

|